「hims」首发财报收入大涨,“他经济”下都跑出了哪些品牌

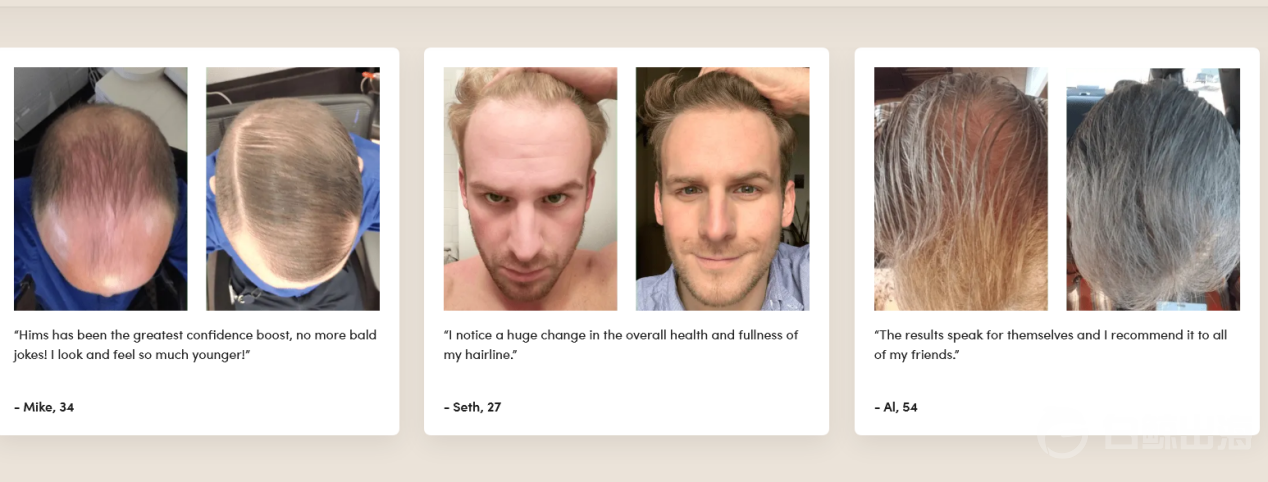

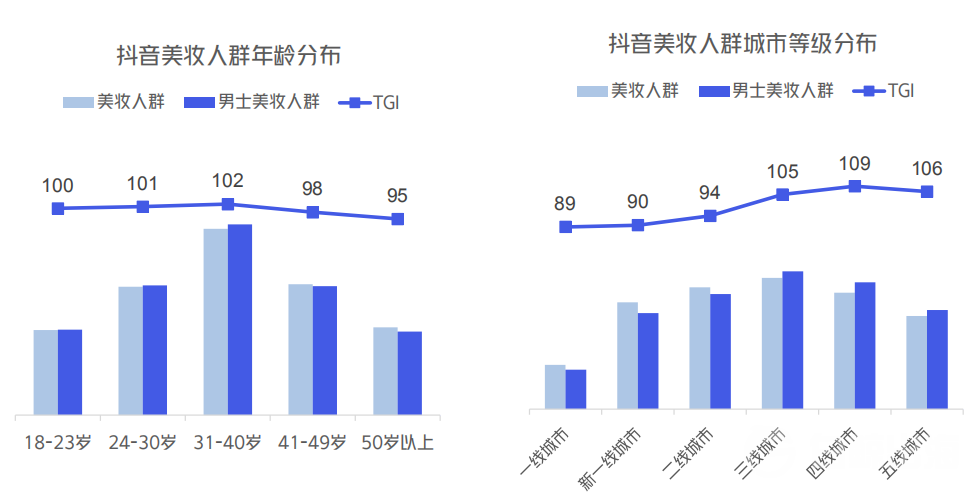

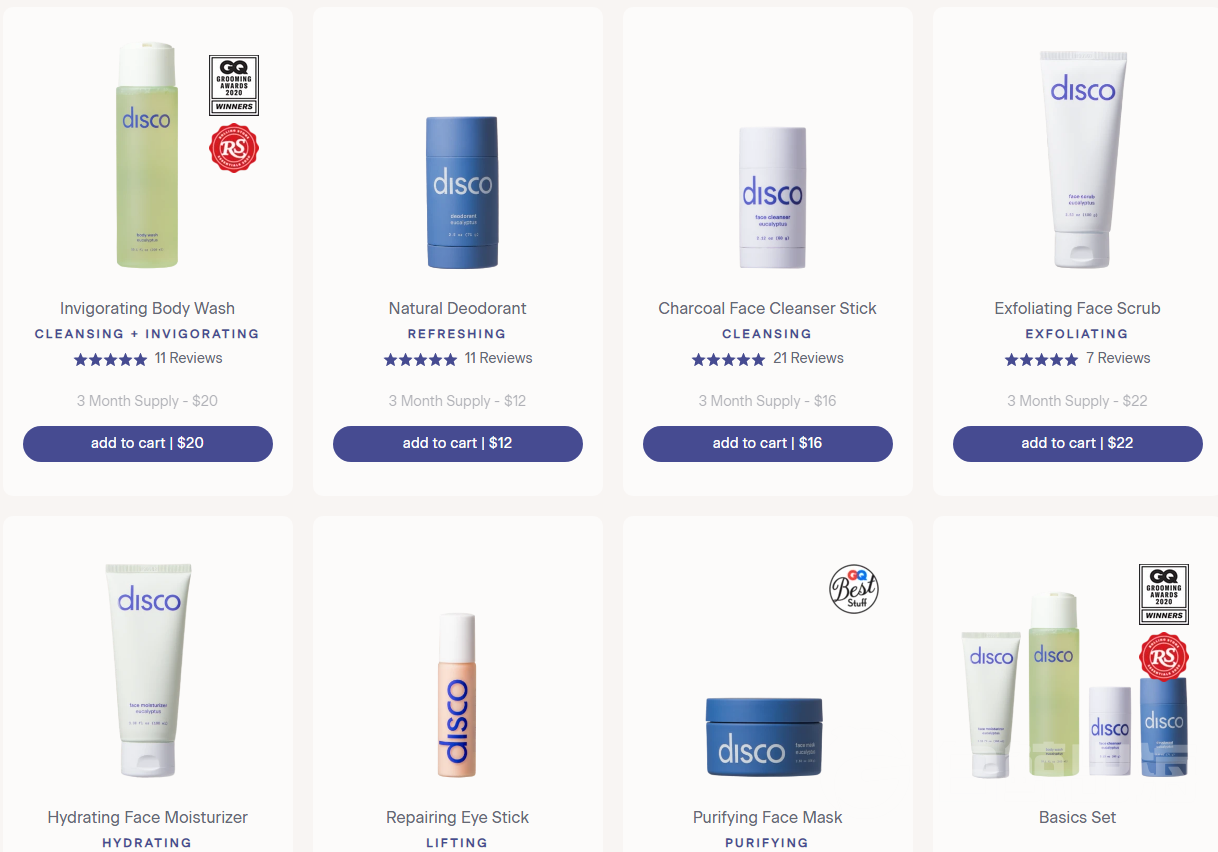

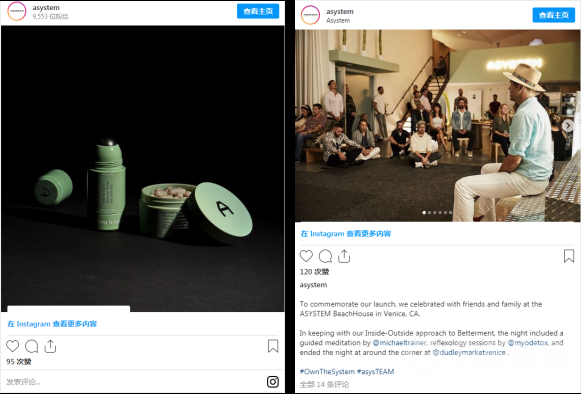

「亲爱男友」、「Disco」、「ASYSTEM」近2年大量男性理容品牌融资。 3月18日,Hims&HersHealthInc.(以下简称hims)发布了上市以来首份财报,公布了2020年Q4及全年财务情况。 hims2个月前才在纽交所上市,与大多数护理品牌不同,「himshers」是2017年做男性护理市场起家,搭建独立站「hims」,专注于解决男性脱发、痤疮、ED等生理困扰,2018年才将业务拓展到女性市场。 「hims」页面 财报显示,hims2020年收入1.488亿美元,同比增长80%,其中Q4收入4150万美元,较2019年同比增长67%。尽管收入取得较大幅度的增长,但公司还未摆脱亏损状态。2020年,hims全年亏损1810万美元,但较2019年数据(亏损7210万美元),亏损已经大幅缩窄。此外,公司预测的2021年收入大概在1.95-2.05亿美元之间,也就是30%左右的涨幅,预期增速还可以。 hims的成功上市,也让大家看到了随着生活水平的提升、以及大家对于审美的改变,男性自我形象维护的意识逐渐崛起。“他”经济带来了想象空间。 不仅于海外,国内也刮起了这股风。2018年欧莱雅联手贝克汉姆推出了男士理容品牌「HOUSE99」,但因为品牌文化并不适合国内市场,已经停止运营。在这期间,也有多个美妆品牌布局国内男性市场。但新品牌,多遇到难以获取数据(因为展现出之前的市场空白)、难以与消费者建立信任等问题。 即便如此,《2020年中国国货美妆发展趋势报告》显示,男士护理产品2019年线上交易额较2018年同比增长24.5%。男性消费者在天猫美妆类目大盘贡献的GMV同比增长41.5%。虽然男性消费者更信任传统大品牌,但依然有一些新品牌跑出来。 例如2020年初,国内广告公司赞意和金沙江创投联合孵化了专业男士理容品牌「亲爱男友」,取意“adearfriofallboys”,旨在帮助中国男性消费者更好地打理个人形象,在2020年年底完成了数千万元的A轮融资。 「亲爱男友」 国内男性用户开始在抖音上消费美妆内容,而海外要早很多 其实一直以来,市场并没有忽视男性的个护需求。商场的展示架上总有一区属于男士,大牌护理商品基本都有男士系列,对于国人来说,“大宝”是很多男士使用的第一款护肤品。不过,为什么品牌们研发男士产品总有种“捎带顺手”的感觉呢?女士护理产品可以细分到针对身体的各个部位、各类困扰,而男士产品则种类少、功能也少。 一方面,被调侃“消费能力不如狗”的男性群体在以往确实没有为自己正名,尤其是80后之前的一代人,他们最多也就用个大宝。但是,当下的消费主力军已经变成95、00后,这些男孩子对个人形象管理显然更加注重。甚至,《中国青年颜值竞争力报告》显示,80%的年轻人认为高颜值能带来更好的职业发展,90%认为颜值能促成升职加薪,98%的00后感受到颜值压力。 男性对个护的重视触发了相关内容在社交平台上的传播,同时养活了不少男性内容创作者,他们在社交平台上大方介绍男性护理知识、推荐产品,甚至还有一些男up主教女生化妆。男女的消费边界正在模糊,社会逐渐正视男性的个护需求(请忽略前段时间的)。反过来,互联网上的这些男性护理内容和男性up主的活跃能进一步促进男士们意识到自己的需求并且摒弃对性别的刻板印象。 中国知名男性KOL 中国的男性up主一般不会只介绍个护产品,美妆产品推荐也有很多。海外出现个护类男性创作者时间和中国这些男性up主时间差不多,但美妆类内容创作者反而更早,比如拥有250万粉丝的YouTuberJmaesCharles早在2015年就开设频道,并且在2016年成为Covergirl的第一位男性代言人。 海外相关内容的发布平台主要为YouTube与Instagram。个护类的男性YouTuber主要分两种类型,一种是产品推荐类,这也是占比最大的类型,不过每个人都有侧重点且自成风格,例如omgbart分享好物的同时也会经常晒自己精致的生活,jakejamie走搞笑治愈路线。 另一类则是分享皮肤护理经验和从产品成分等知识角度分享好物的创作者,他们的主业可能是美容顾问、皮肤病学专家甚至生物学家,所有这类内容创作者都有很大的粉丝基数。 如果是个护的基础再往上走,皮肤护理和美妆类男性创作者还是有明显的风格区分的,不少美妆类YouTuber走“放飞自我”、“心直口快”路线。 在个护产品的消费人群上,海外与中国基本相同。Statista数据显示,2017年知名度较高的品牌的男士个护产品线消费年龄分层如下图,19-29岁(蓝色)与30-59岁(黑色)年龄段为主要消费人群,在部分品牌的使用上,例如Nivea、Vaseline,两个年龄段消费者占比差距较大,其余都基本相同。 其实,男性消费的个护市场并不小。2019年,全球男性个护市场规模为475亿美元,根据grandviewresearch数据,从2020年到2027年预计男性个护市场CAGR能达到6%。而男性皮肤护理这一个细分市场的规模在2027年将达到190亿美金左右,预计是6.2%的CAGR。 针对于男性消费者,大公司开始入局,行业也出现了明显的并购趋势。保洁、利洁时(ReckittBenckiser)等个护专业品牌在男性产品的投入力度在增加,高端品牌也在该领域进行扩资,比如天然高端男士护肤品牌「Oars+Alps」被SCJohnson收购,剃须品牌「Bevel」制造商WalkerandCo.被ProcterandGamble收购。 但即使这样的情况下,这个增量市场不断有品牌跑出来,「himshers」只做了3年就已经要IPO。而针对于男性消费者的不同痛点,依然有不同品牌获得了机会。 男性用户“很懒”,从这个角度出发也能建立品牌认知 虽然不乏精致男孩,但不可否认的是广大男性虽然越发重视自己的外在形象,但依然希望这是一件不费力气的事情。 最近有一个成立不到2年的品牌,就是专注于解决懒的问题。 成立于2019年下半年的男士护肤品牌「Disco」,在疫情开始爆发的2020年4月完成了第一轮融资,筹集了170万美元,专为男性群体提供清洁护肤程序的一站式解决方案,其目标用户是24-38岁年龄段的男性,采用全天然、纯植物、无刺激成分的原材料。 创始人Ben也是发现了市场中男性护肤品选项太少,于是他对1000名男性进行市场调研来了解他们的护肤需求与痛点,结果显示,这些男士的确渴望能有某个单一品牌来满足他们全部的护理需求。 Ben了解到除了缺乏单一品牌满足全部需求这一痛点,男士还认为定期购物、挑选产品和护肤过程十分繁琐。针对这一痛点,「Disco」在销售方式上采用了会员订阅制+套餐的组合打法来解决男性消费者“懒”的问题。 用户懒得选品,「Disco」针对男士的不同需求,推出入门套装、高级套装、养生套装和身体套装,产品覆盖洁面、补水、保湿、眼部修复等精细化需求,也可以单买,单品价位定在14-30美元。 而对于懒得总是购买的消费者,又轮到了“杀器”订阅计划。以购买套餐为例,一个基础套餐是64美元,大约3个月会消耗完,选择连续订阅的话,品牌会按时寄送,同时每个套餐算下来51.2美元,还有优惠。既消除痛点、又解决了复购率问题,从这个角度,男性用户的“懒”却是品牌喜欢的。 另外,「Disco」的一些品牌营销也是针对于“懒”来做的。 「Disco」向其用户保证,工作日的简单护肤可以在3-5分钟完成,如果周末想敷面膜,那也能在20-25分钟搞定。除此之外,「Disco」还有免费试用30天、满40美元享受免邮费等优惠政策。 在产品外包装上,「Disco」也与大牌男士系列有部分不同。「Disco」并没有选择深色作为主打色,而是采用了莫兰迪色系,浅绿、浅灰、白色、雾霾蓝,这些颜色给人友好、贴心的感觉。事实上,男女审美的边界也在消失,无性别服饰、美妆都是最近的潮流。 笔者在写下本文前也在部分男性群体中做了非正式调查,不少95后男生表示,选择服饰时可能更偏向于深色,但在家电、个护产品选择上反而更喜欢浅色和纯色,因为这样有简洁、干净的感觉。 「hims」品牌主色调 传统品牌产品主色调 而「hims」的淡粉包装也能够俘获男性消费者。而上个月宣布完成千万元融资的国内男士理容品牌「亲爱男友」在包装上也少了一些“硬汉风”,多了简约、干净的感觉。看来,传统品牌是时候打破自己的某些固有认知了。 「亲爱男友」产品 从上文来看,「Disco」其实没有在产品上做很大的创新,而是从消费者的需求出发,通过一些商业包装来建立品牌的认知度。 而男性的需求,不止于“懒”一项。当涉及一些个人问题自觉尴尬时,男性不像女性一样愿意与家人、甚至朋友倾诉,而导致问题难以被解决。所以一些品牌走向了“内外兼顾”的打法。 不仅“懒”,男性用户还需要被专门照顾 成功上市的「hims」专注于男性脱发问题,但现在来看公司,与其说它是男性护理品牌,更适合的标签是男性保健问诊平台,品牌在官网也是这么定位自己的,而这在女性个护品牌中是不常见的。 总部位于威尼斯的品牌「ASYSTEM」也是在2019年的年底才成立的,种子轮筹集400万美元。创始人之一Walsh特别可爱,在接受采访时曾把市面上的男士品牌比作两类,一类像在雨中骑着旧摩托的老古板,一类是健身房里的肌肉男。但没有一个品牌可以被比喻成一个健康、热爱生活的男人,而「ASYSTEM」就要做这样的品牌。 「ASYSTEM」 「ASYSTEM」的内外兼顾体现在产品和服务2方面。产品上,不仅有皮肤护理产品,还有保健补品、缓解疼痛的产品,品牌的目标不仅是护理男士皮肤,也通过增强免疫力、注意力等方式维护男士全面健康,来实现自己的品牌定位。 服务上,除了提供产品,还会举行活动来和用户交流。区别于一些品牌的一对一,「ASYSTEM」更喜欢利用社区。疫情之前,「ASYSTEM」会定期在总部举行线下主题活动,与各类机构合作,与用户探讨常见的男性压力、焦虑、睡眠质量差、性困扰等内容,同时传递品牌理念。其在社交平台上也保持较高的活跃度。 「ASYSTEM」利用社区和社交媒体进行品牌营销 产品外包装与营销手法上与上文介绍过的「Disco」多有类似,豆绿色外观、订阅制、组合套装、以及科学、自然的产品成分都与「Disco」一致,这些共性在男性品牌的创建上已经是准入门槛了。 而在被“专门照顾”这件事情上,不仅是心理辅导、个性化的问题咨询,区别于传统品牌,新兴品牌都会给消费者一种我是专门为你而建立的感觉。国内的「亲爱男友」寓意是DearFriofAllBoys,也带着一种陪伴的感觉,而从中文名又采取了“女友视角”,品牌名真的是不错。 而相较之下,许多传统品牌在开拓男性产品业务线的时候,大多将男士专区作为一个一级菜单,与女士皮肤保养、皮肤修复、洗护等细分类目并行。 「hers」界面 如果你是一个品牌的消费者,是否想要获得被“专门照顾的”感觉呢? “他”经济还有无限可能 可能女性的购物欲天生就比男性强,不止在个护领域,很多消费品的男女市场规模都表现出较大差距。在消费品方面,个护领域的性别感开始建立,针对男性的品牌在增多。而在个护的基础之上,美妆领域依然是女性品牌的天下。 但男性是有一定化妆需求的。音乐家、演员、YouTuber等职业的男性化妆是十分普遍的,而普通男性也逐渐展现出了化妆需求。网恋面基,现在能“照骗”的不止是小姐姐、还有小哥哥们。 男性对美妆产品的需求在增加,在这个外貌竞争力变大的社会,这种需求日后大概率也会稳定增加。问题是“美妆”这个词本身在很多男性眼里就带有性别标签,与个护相比,市场上更难找到让男士有归属感的美妆品牌。 抛去特殊需求,男性群体化妆所追求的美感会区别于女性,他们更追求的是遮掉某些瑕疵、更追求自然。蕾哈娜创建的品牌「Fenty」就为一些男性消费者提供指导,教他们如何通过一些自然不明显的化妆技巧来获得更好看的外表。 但男性的需求和自我心理防线之间依然在搏斗,这也导致很多人在购买和使用上依然“扭捏”。以男性美妆品牌「MMUK」为例,创始人Dally表示,“品牌创立之初,很多用户会换不同的名字下单,并且要求包裹上不要写明产品是化妆品。”但据公开信息显示,该品牌早在2018年的营业额就超过100万英镑。 而根据Euromonitor的调研数据,在接受访问的美国男性中,有58%承认自2018年开始就在使用一些面部化妆品,包括粉底、遮瑕和BB霜。 「MMUKMAN」产品界面 在品牌概念上,「MMUK」希望通过产品对脸部的修饰让男士更自信。「MMUK」的核心用户为19-30岁的男性,他们在社交媒体上更活跃,受社交舆论影响,这一年轻群体对化妆偏见要小很多。 「MMUK」为男士构建了一个舒适区,为男士提供被照顾的感觉。这就相当于,在一个被女性产品包围的货架上,男士很难从容地挑选商品,而在海澜之家就悠闲起来。 小结: 虽然男性美妆品牌可能需要担负起消费者教育的职责,这与赛道没到成熟阶段有关,但因此,这也给了一些品牌打磨供应链的空间。而在互联网的影响力下,男性消费者中的主体人群(互联网原住民)能够被覆盖,相信男性对美妆的需求将会加快觉醒。 尽管处于初级阶段,单个品牌能够创造的收入还有限,但法国总统马克龙在化妆品上的花费3个月都要26000欧元,精致男孩们越来越舍得为外貌投资了。

- 最近发表

- 随机阅读

-

- 委托第三方代缴社保,有没有风险?

- 2022年,社保有新变化!

- 550余个名额 2024年下半年省属事业单位公开招聘来了

- 劳动教育为儿童幸福成长赋能

- 博朋克2077技能加点怎么玩?赛博朋克2077加点攻略大全

- 人工客服这么难接,根子是店大欺客

- 男子抚养前女友的女儿几年后发现非亲生,生母离家出走,孩子户口该怎么办?律师解读

- 中国残联、人社部共同举办第三十次全国助残日主题活动

- 为了更容易猎人,猎多多做微信里的社交招聘

- 要去社保大厅办业务但是赶时间?提前预约看这里

- 美妆品牌排队IPO ,深圳仙迪集团如何借有赞连锁赋能经销商?

- 明山头镇:大通湖畔和风涌 村美民富画卷舒

- 再说《般若多心经》

- 北京警方扎实推进“捍卫·2024春夏平安行动”

- 2024年上海养老金调整方案什么时候公布?工龄30年,65岁,涨多少

- 省委委员是什么级别的职务?哪些人有资格当选?

- 刘晞仪:降龙归瓶——石涛《十六罗汉图》卷的核心与寄托

- 上海创业培训讲师团首届理事会第一次工作会议顺利举行

- 最新!海宁公布一批紧缺人才名单!86人可享受奖补政策

- 阳光诺和:全资子公司成都诺和晟欣生物医药有限公司为中药研究开发平台,具有2000余平方米标准化中药研发场地

- 猜你喜欢

-

- 搜索

-

- 友情链接

-