不亚于SLG的市场表现!消除品类游戏的市场趋势与机会判断

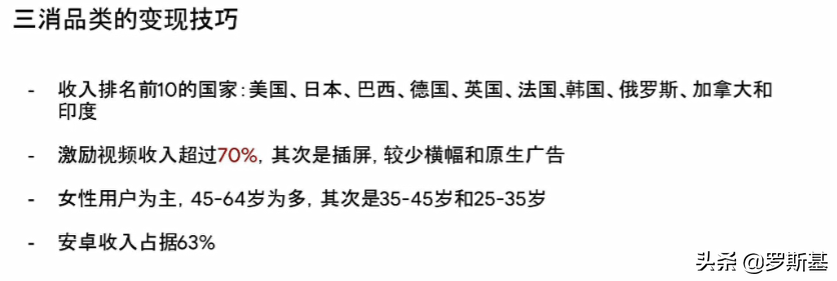

5月21日,谷歌游戏出海精英学院-5月线上课程如期开讲。本次课程中,宝发惠聚游戏业务负责人AustinYin及Admob大中华区优化经理IrisHe,共同带来了《三消品类市场机会判断和变现优化技巧》主题分享。AustinYin(印昕)作为一名资深从业者,拥有多年手游发行经验,后续创业研发和发行业务,对于消除类游戏的发展过程,品类概况,优势与挑战等多方面进行调研,整理出了《移动游戏消除品类的市场趋势和机会判断》。之后IrisHe将根据谷歌对数据的积累,介绍三消游戏的全球市场的表现,以及用户群体特征,主流变现形式及优化方法,希望可以帮助从业者有更多的了解。 以下为分享内容整理 大家好,我是AustinYin。本次分享将围绕当前消除品类的市场趋势以及其中的机遇和挑战有哪些。 消除产品拥有不亚于SLG的市场表现 图中是抓取了GooglePlay前60的产品,其中消除类产品有10款,在top15的产品中,消除类有7款,基于这个情况,我们判断:消除品类的营收能力已经完全打开,表现出不亚于SLG产品的市场表现。 点消玩法快速崛起,连线玩法正在衰落 很多人认为消除游戏只有三消或者点消,其实在海外市场,消除游戏是一个传统的品类,海外开发者会将玩法归类。图中左侧可见,消除类玩法分为三消、点消、射击、连线。每个品类都存在几款头部的产品,持续在各自的领域精耕,并占有可观的市场份额。但是,根据右侧图中GameRefinery2018年和2020年的数据,可以看到,截止Q1,三消玩法占据消除游戏市场份额的6成,其次是点消,增长迅速,连线类产品大幅下降。为什么连线产品大幅下降?通过我和海外开发者的交流得到一个认知,海外开发者认为连线类玩法的爽点不如点消产品来的痛快。点消在消除的同时会带来大量的视觉爽快度,所以点消产品从2018年-2020年市场份额提升了近一倍。且近期市场的新产品基本以点消玩法为主。 消除类产品的演化路径 2015年Playrix入场,通过《Fishdom》的鱼缸模式和《Gardenscapes》加入了剧情和家装元素,一直运营到今天。土耳其团队PeakGame的《ToyBlast》,在糖果粉碎的框架下加入了公会模式,没有使用FB社交裂变。 在2016-2017年期间,PeakGame通过《ToonBlast》持续提高营收,再次期间,《ToonBlast》营收占比超过7成。同时,消除+魔幻RPG+放置玩法融合的《EmpiresPuzzles》出炉,PlayrixKingPeak成为垂类的头部。 近两年也不断有新产品入场,但是成功率不是很高。市场头部的厂商占据了70%的市场份额。有一些成功的产品,例如《MactonMansion》、《Lily’sGarden》、《AngrybirdsDreamBlast》、《HomeDesignMakeover》等,这些成功的新产品都有一个特点,在题材和主题上做了大量创新,或者套用成熟IP,吸引IP用户。所以,题材和圈层是他们分到一杯羹的切入点。 高门槛——关卡,美术,回本周期,市场投放 通过和其他发者交流,其实很多开发者都看到了新的机会,但同时也存在风险,这些风险大多可以在立项前预判的。下面列举了一些门槛和机会点。 门槛主要有四点。第一是消除游戏以关卡类为主,对关卡的策划能力要求非常高。同样,游戏内部,游戏画面,UI界面,UE,互动效果等,这些带来的美术成本也非常高。其次是研发端投入,策划和研发端的模板是固定的,甚至可以买一些固定玩法的模板。但是关卡的设计,在游戏上线前至少要准备300关的储备粮,且随着游戏运营时间的增加,关卡的储备要求会越来越高。Kings的《CandyCrush》至今保持每月更新20个关卡,但是这20个关卡需要多个策划共同完成,也就是说一个策划一个月只能做几个优质的关卡。 另外,消除类产品的买量成本是非常贵的,在美国一个消除类用户,平均成本超过2美金,且随着买量会不断升高。并且回本的周期较长,大概需要3个月至半年的回本周期。 最后是消除玩法加入剧情混搭元素之后,对产品的运营方面有一定要求,需要运营和市场的可持续投入,尤其是市场可持续投入。 机会点:融合创新,细分人群,IP增量,审美迁移 高门槛的同时,如果具备突破门槛的能力,其实有相当多的机会点,以下是整理的4个机会点。第一,消除类产品会变成和“即时制”、“回合制”一样的一种玩法的模块,我称之为消除制。消除制可以和其他品类进行融合创新,目前成熟的由消除+RPG,消除+丧失题材,国内有几款消除+武侠的产品立项,所以通过融合创新是由题材挖掘的机会。 其次是细分人群的创新。我们看到很多消除类玩法是针对细分人群的,国外消除玩法的人群,尤其是三消玩法的人群,很大部分是35岁,甚至45岁以上的人群。所以针对不同人群,产品的美术表现形式,关卡设计的难度曲线,都需要差异化。 第三,拥有IP的公司,可以用IP做成消除类产品,把原有的用户池进行增量化挖掘。 最后是,针对没接触过消除游戏的用户,可以通过用户审美的迁移,做一些针对他们审美的产品。 都是消除玩法,如何吸引用户?破圈 在立项的时候,大家都会考虑到,做一个相同玩法的产品到底有没有人玩,这个重点就在人上面。已有的玩法,已有的用户不太拥有增量空间,因为你要保证产品的体验和创新要超过已有的产品,这是比较难的。在这个情况下,我们可以通过消除用户的破圈,将立项的思维进行规划。我们一般会思考产品的题材和风格,在围绕风格去立项。 我们在立项的前期是考虑,当消除成为国民用户的习惯之后,往下延展有相当多的空间。所以我们做了细分维度,包括题材,风格,美术表现等。这个很大程度取决于对细分人群的洞察力,在立项的时候我们会不断寻找年轻的用户,观察他们对产品的美术、题材的模板,以及玩法的创意表达是否有认同感,这个认同感非常重要。 第二种破圈的方法是,通过稳定的机制+创新题材。我们看到Kings的《CandyCrush》在这么多坚持做纯粹的消除,但是商业化收入并没有太大下降。所以我们认为无论是消除,还是消除+,在题材上面的创新的价值点是非常大的。所以当创新题材出来后,破圈的概率会更高。而机制不同带来的挑战,是在关卡设计上,针对你想要打造的用户,做难度曲线的调整。混搭玩法更加注重成长元素和交互,对数值的要求更高。海外的游戏厂商也看到了这里的机会,做了一些相对题材创新,或者结合IP的产品,都在榜单上获得了不错的成绩。但是这个成绩并不足以冲击已有的寡头市场,因为寡头市场也花了大量时间巩固优势。 在美国Top500的产品里,消除产品占比超过50%,而且很多其他品类的发行商也想在消除品类里找到自己的生存空间。在和他们沟通的过程中,我发现动漫IP,影视IP存在着一定的可能,另外是生活题材的创新,例如国内的我的小家,都是和生活题材强关联的产品。 而玩法机制混合的创新方面,其实是一个高风险的立项,因为在消除玩法不轻易变化的情况下,你做创新是不具备任何数据和理论基础的,如果成了就是大成,如果失败则是大量成本的损耗。 关于PVP、PVE机制的深化,最近在海外看到很多以消除玩法为主的对战类游戏的出现,并且他们在批量投放。这也是对机会的捕捉点。 自身团队的立项思路分享 我们的团队内部也经常进行头脑风暴,我介绍一下我们立项的思考过程。通常来说,在立项前决定做消除了,会先选择玩法,是三消、点消,划线、还是射击。确定玩法后,不急于动手,先思考产品的主题,这个主题针对的是哪些人群,这个人群喜欢什么样的风格和美术形式,直到我们确定这几点,才开始定产品的核心玩法。 消除玩法对现金流要求比较高,所以我建议现金流不是非常充足的团队不要轻易尝试。如果要尝试,至少要确保团队有一些基本的能力,包括数值,关卡策划,玩法打磨等。 三消品类的变现优化技巧 在分析完了品类机会,Admob大中华区优化经理IrisHe为我们带来了关于消除类产品变现方面的情况。目前消除类产品每一个产品,每一个类别,变现的表现都有所差异。以三消游戏为例,在收入前10的国家中,除去美国和日本属于高eCPM的国家外,巴西、俄罗斯、印度等T2或T3国家也出现在前10的国家中,可见这些国家虽然eCPM虽然没有特别高,但是用户的量级已经大到支撑他进入前10。 受限于安卓和iOS两者的差异,很多开发者会仅选择一边开发产品。但是通过数据观察,三消品类安卓端收入占比为63%。 下面这款产品是增加了横幅广告,这类产品每一个关卡的时间相对较长,横幅广告可以多次刷新,从而提升收入。 Admob中介三层设置法 最后简单介绍Admob中介三层设置法。大部分做休闲游戏的厂商都会用很广告联盟。但是接入多家的时候,如果遇到接入问题或调控问题,建议使用Admob中介。这里重点提一下,很多人不确定设计的高中低三层是否有道理。我建议,将过去使用的广告联盟的平均价格,设置为中底价,因为中间的比例应该是最高的。 如果使用的是其他第三方平台,也可以使用三层设置法。但是其他家是没有Admob实时价格的,需要记得在每一层中呼叫一次Admob,因为Admob一共只能呼叫三次,所以每一层只能呼叫一次。

- 最近发表

- 随机阅读

-

- G7职级职位管理体系

- 江苏一女子社保被造假10次!人社部门回应,虚构劳动关系缴纳社保:违法!

- 张帆老师&TTT培训实战专家

- LOL-LPL:zdz科加斯上单一打二反杀赛恩,AL 2-1击败TT解锁首胜

- 螺粉的“味道”是闻着臭吃着香的美味佳肴

- 沙漠植物--仙人球

- 电线电缆|宇盛祥

- 乌鲁木齐:“你点我检”走进海鸿国际

- 最高的情商,就是满怀感恩去工作

- 海纳云·梯之网荣登中科院《互联网周刊》智慧电梯企业排行榜TOP1

- 法媒:瑞典斯凯孚称在乌工厂遭袭受损,三名员工死亡

- 快!上海市监狱总医院招录42名医务类公务员,可获得警察、医生双重身份,今起报名!

- 苏宁易购零售云&海尔协作升级,定制“云海套系”销售2.8亿

- 新疆维吾尔自治区人力资源和社会保障厅

- 中签率8.2%,刚刚,杭州再现“顶格社保+5年限售”

- 河南人去深圳旅游,原来真实的深圳市这样的,说说我对深圳的看法

- 买了“北京普惠健康保”怎么查保单?热点问答来了

- 中国科大招了批全能机器人,能设计课题、做实验,饭碗要保不住了

- 最新!海宁出台8条人才新政 大学毕业生购房最高奖10万

- 英国博主体验中国动卧,外国网友惊叹太先进了!附英国网友评论

- 猜你喜欢

-

- 搜索

-

- 友情链接

-