宝马购车惊魂:焦先生的24万贷款如何变成29万

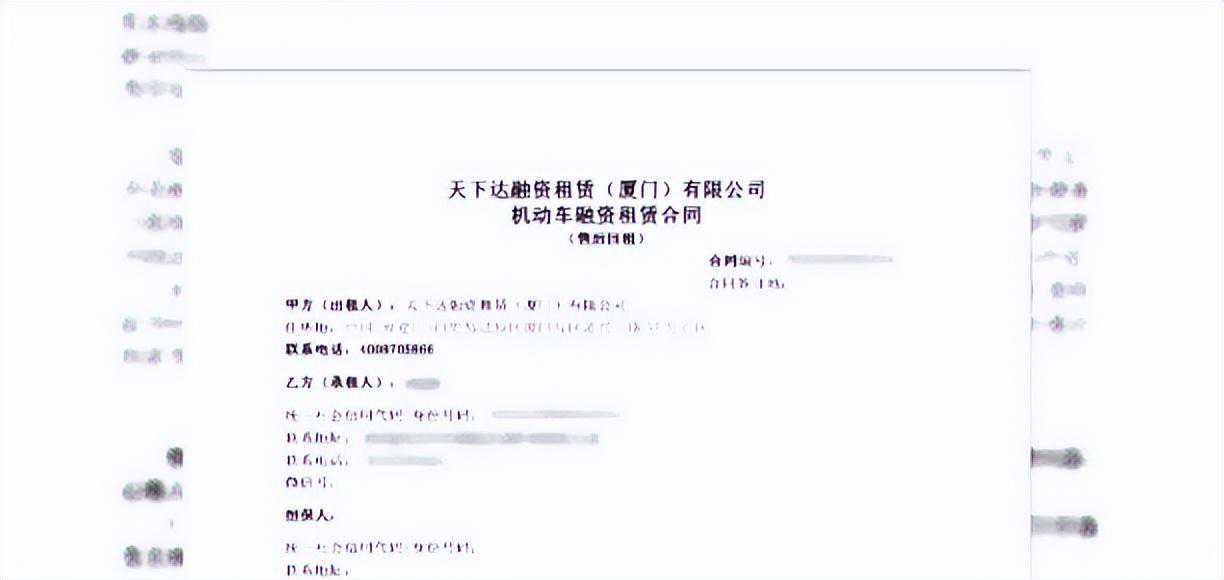

2021年9月,焦先生在贵阳合朋二手车市场购买了一辆宝马车。他原本以为这是一次简单的购车交易,却没想到这将成为他生活中的一场噩梦。 焦先生选择贷款购车,他认为这样可以减轻自己的经济压力。他计划贷款24万元,以购买这辆价值45万元的宝马车。为了支付首付,他还将自己的一辆A6车抵扣了20万元。然而,当焦先生开始还款时,他发现自己需要还的金额并不是24万元,而是29万元。这让他感到非常困惑,因为他一直以为自己只贷了24万元。 焦先生回忆说,当时经销商并没有向他明确说明贷款的具体金额。他只是被告知需要贷款294280元,但他误以为这就是24万元。由于缺乏对贷款合同的仔细阅读,焦先生没有发现这个错误。 意识到问题的严重性后,焦先生决定采取行动。他联系了经销商,并要求解释这个额外的5万元是什么费用。然而,经销商却无法给出合理的解释,焦先生说:我就跟他们当时有个姓姚的负责人联系,我说多出来的钱是怎么回事,他就说这个是他们的好处费,这样的说法我肯定不接受。 焦先生决定通过法律途径解决这个问题。他聘请了一名律师,并向当地消费者保护机构投诉。经过调查,他们发现经销商在贷款过程中存在误导消费者的行为。 在法律的压力下,经销商最终同意退还焦先生额外的5万元,并支付相应的赔偿。这个案例提醒了消费者在购车时一定要仔细阅读合同,并了解所有的细节。 这个案例凸显了消费者权益保护的重要性。消费者在购车时往往缺乏专业知识,容易受到经销商的误导。因此,法律应该加强对消费者的保护,确保他们的权益不受侵害。 焦先生的经历提醒我们,作为消费者,我们需要更加警惕和谨慎。在购车过程中,我们应该仔细阅读合同,了解所有的条款和条件。同时,我们也应该加强对消费者权益的保护,确保每个人都能在公平和透明的环境中进行交易。

- 最近发表

- 随机阅读

-

- 导师采访 | GPA不够高?科研经历来弥补

- 钻石画市场前景

- 2024中国人力资源服务业发展战略高端论坛暨研究成果发布会举办

- 方胜:临危不乱勇救人

- 电商摇篮诞生“互联网+”新军 中国扶贫就业网正式上线

- 2023年食用油行业发展现状调查、竞争格局及未来前景预测报告

- 跟着镜头品诗词|笔墨纸砚传千年

- 广西国税地税正式合并,纳税人办税将更便捷

- 专利申请前千万别忘记进行专利查询

- 月底截止!南昌人社局重要提醒

- 入围、抽签、指定……采购人如何选择代理机构?

- 2023年,洛阳市共支付各项社保待遇210亿元

- 你学会了吗?#卤肉培训

- 理源长老只是想让发轫于龙虎山的卢氏青萍剑回归于龙虎山

- 养老社保年审换证,超多业务都能办!这是广东人都该收藏的小程序

- 重庆市财政局严罚审计造假:申汇遭暂停营业,两位注会被吊销资格

- ⚽️足球智库头条|4支德甲俱乐部高管这样建言中国青训......

- “生态宁阳”走出绿色发展路

- 信阳罗山:专家组走访中等职业学校,开展人才培养基地建设项目中期评估

- 裘援平接受《侨报》小记者团采访:盼温暖更多侨心

- 猜你喜欢

-

- 搜索

-

- 友情链接

-