广东的下一个目标,是超过日本(下)

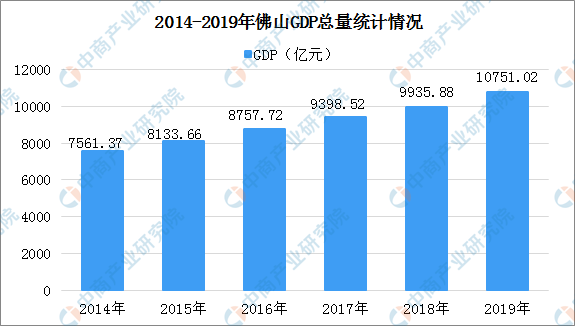

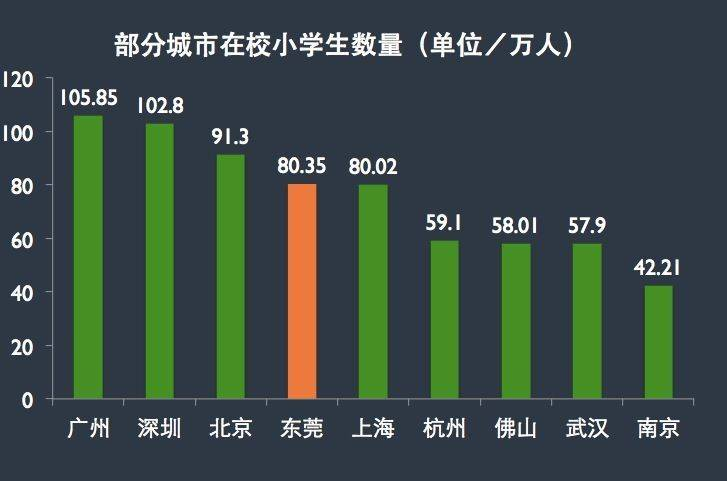

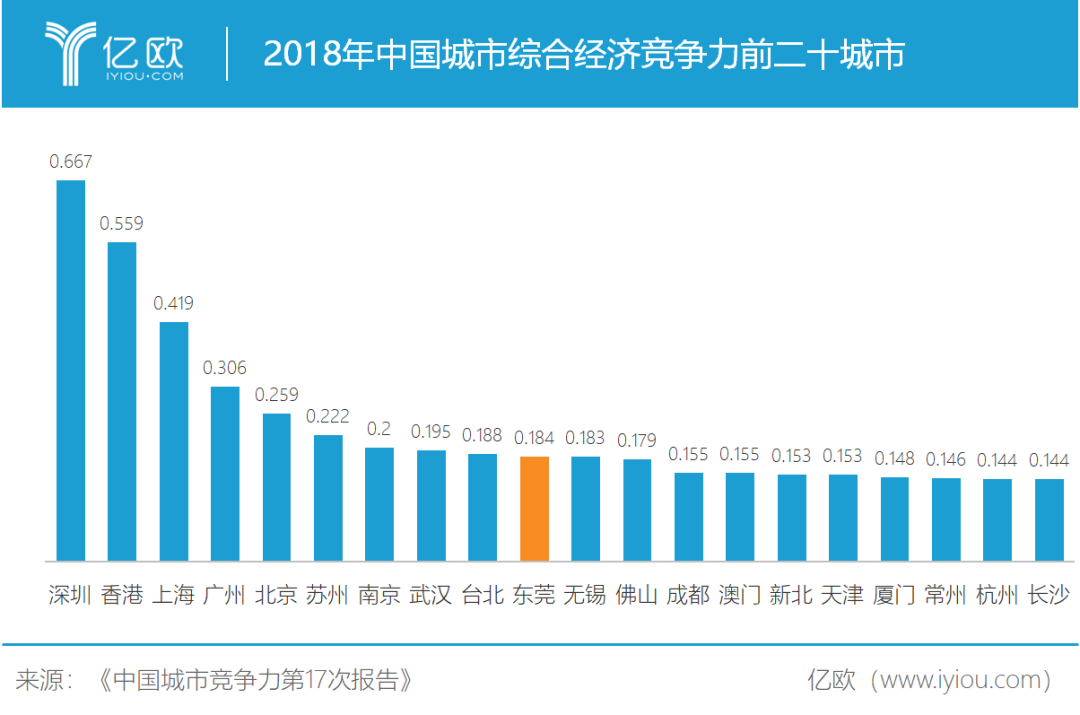

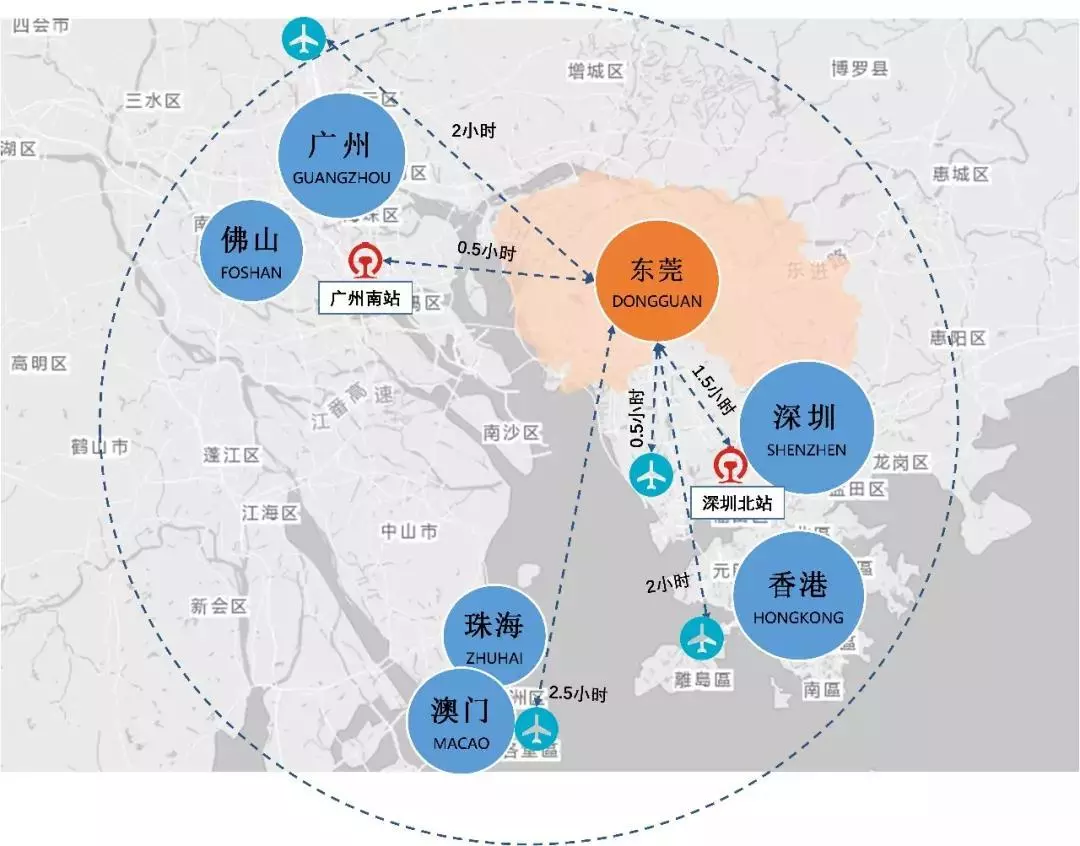

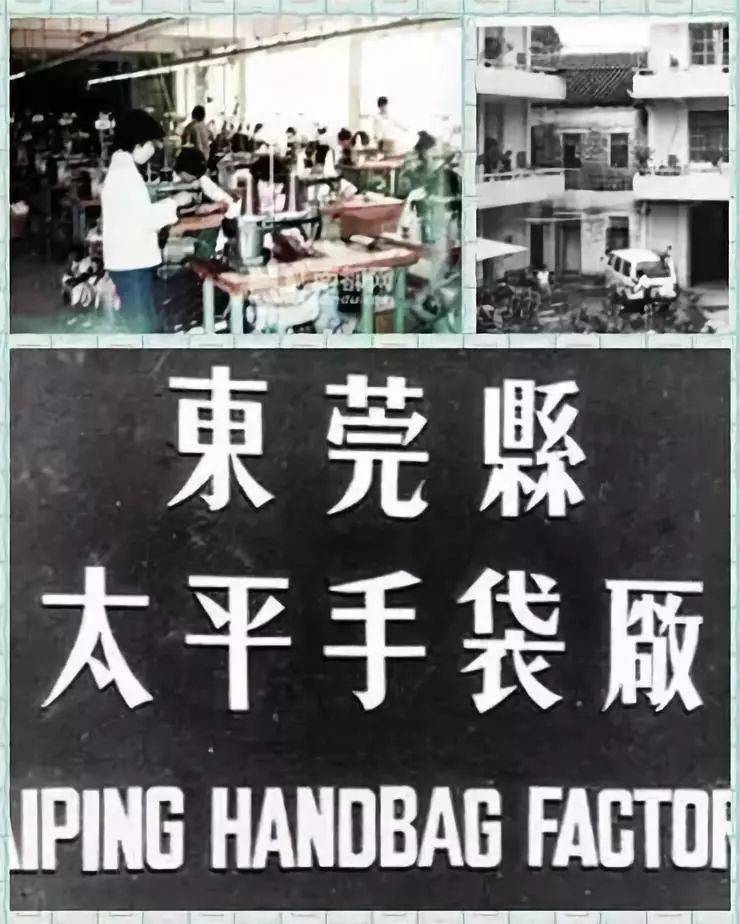

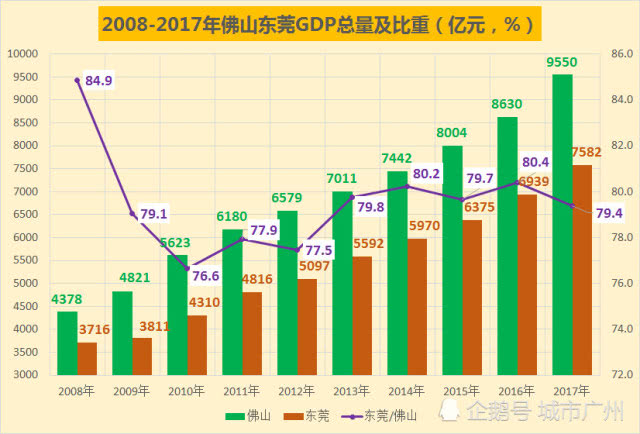

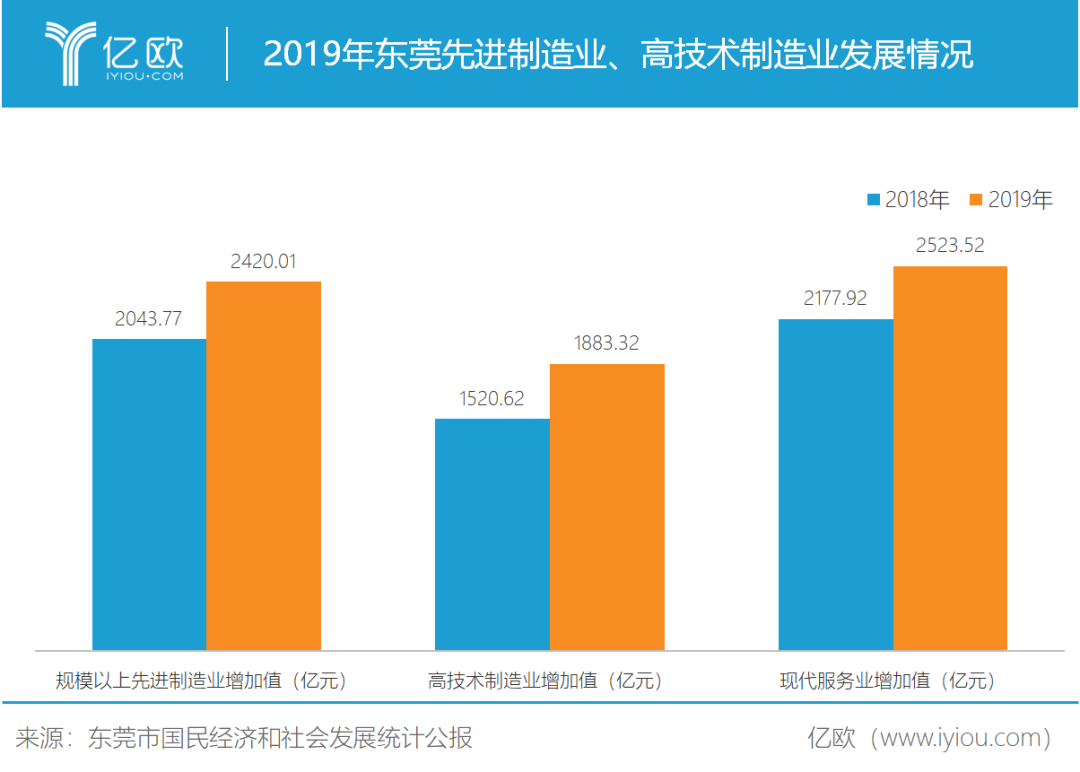

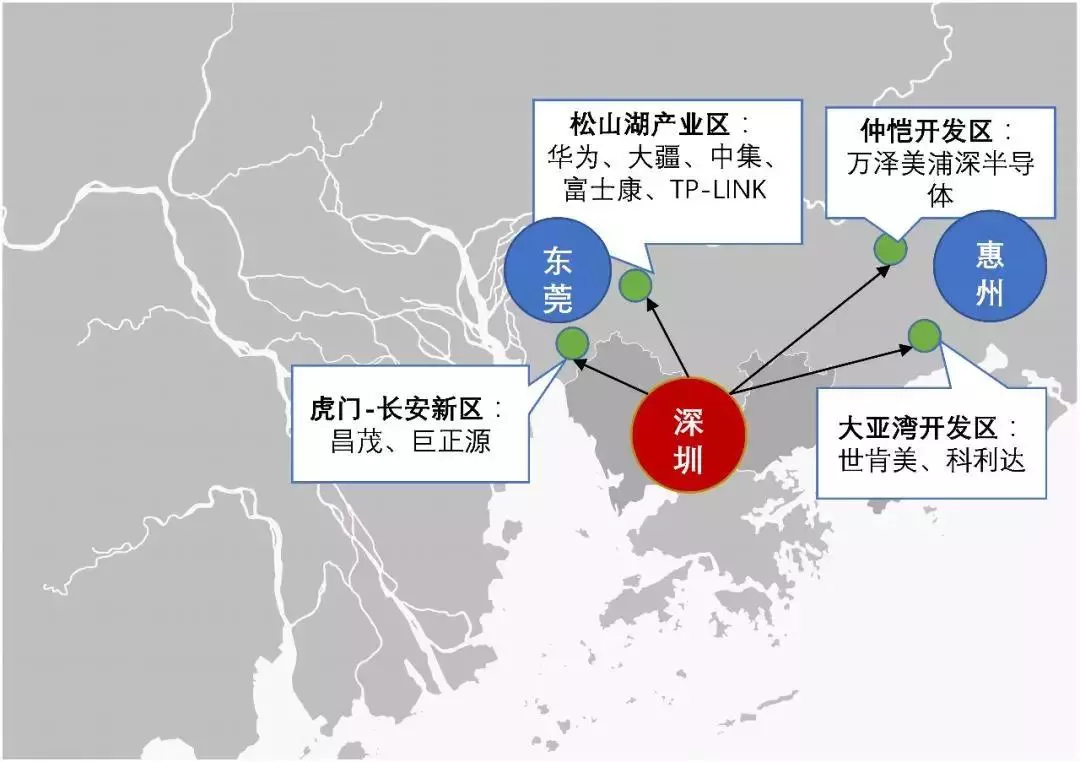

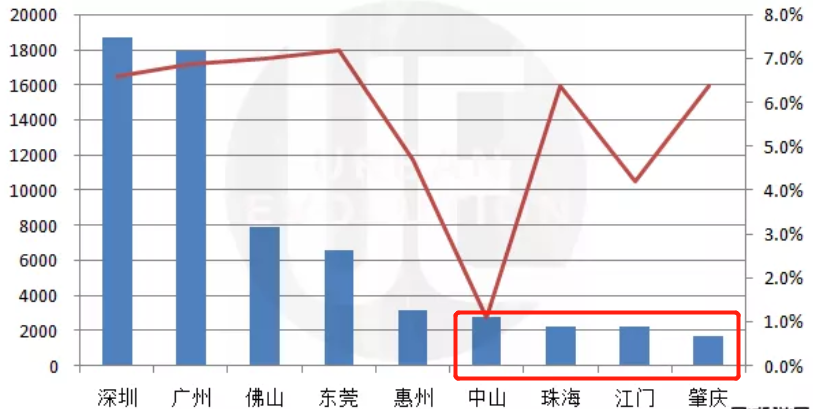

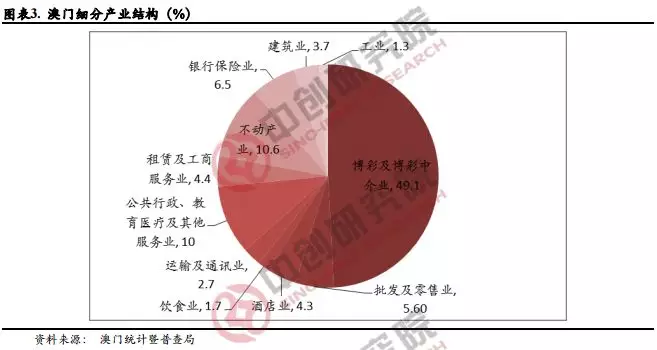

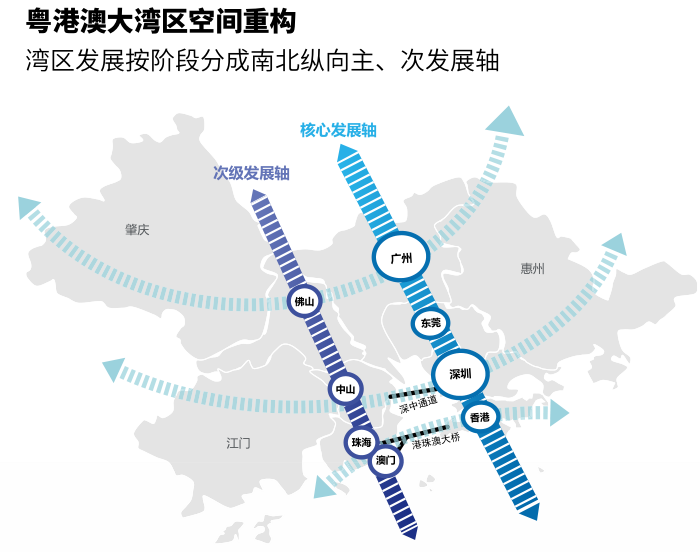

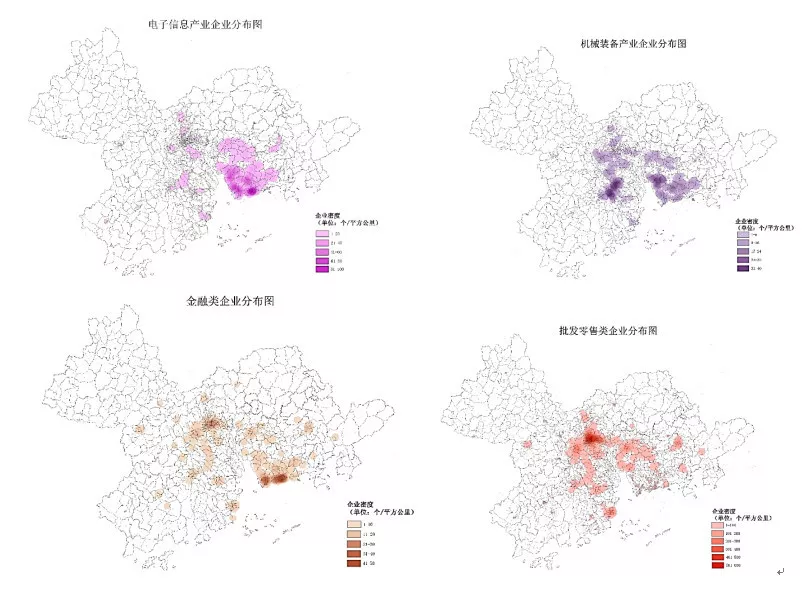

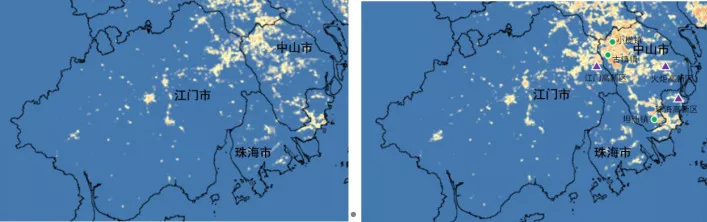

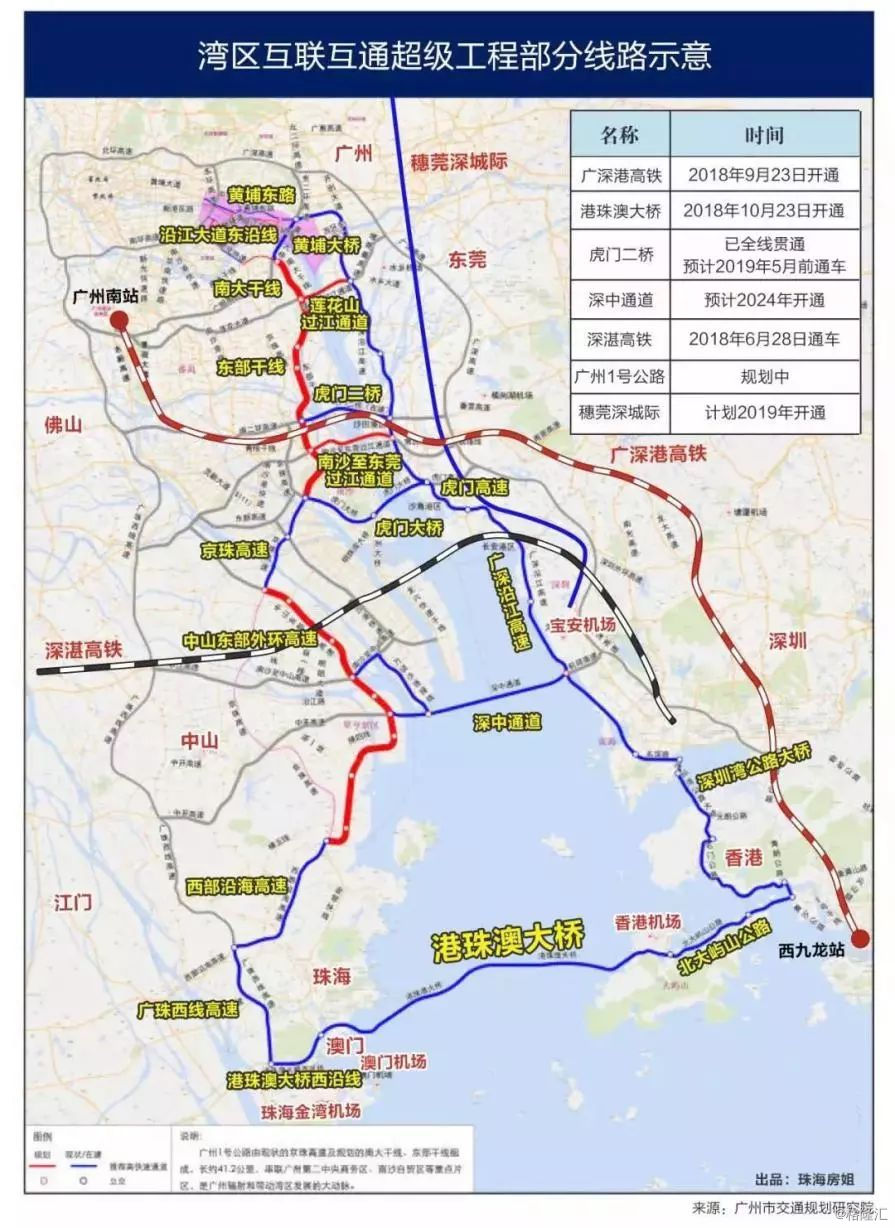

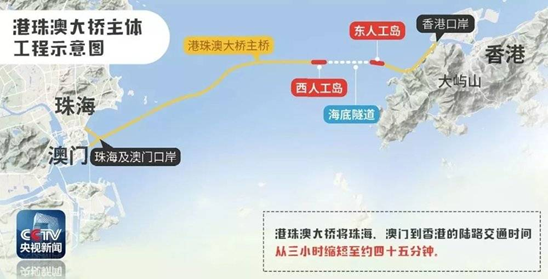

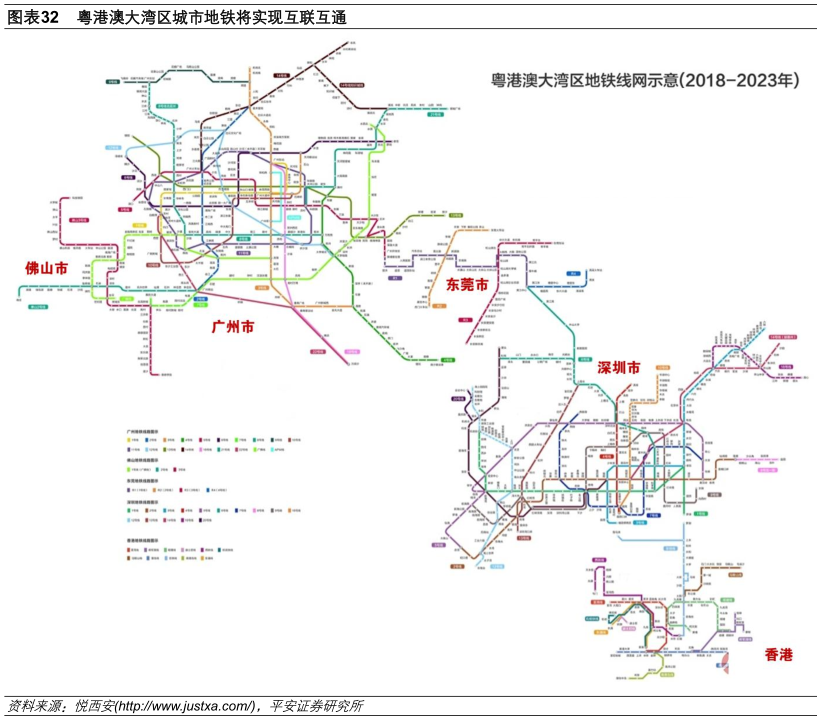

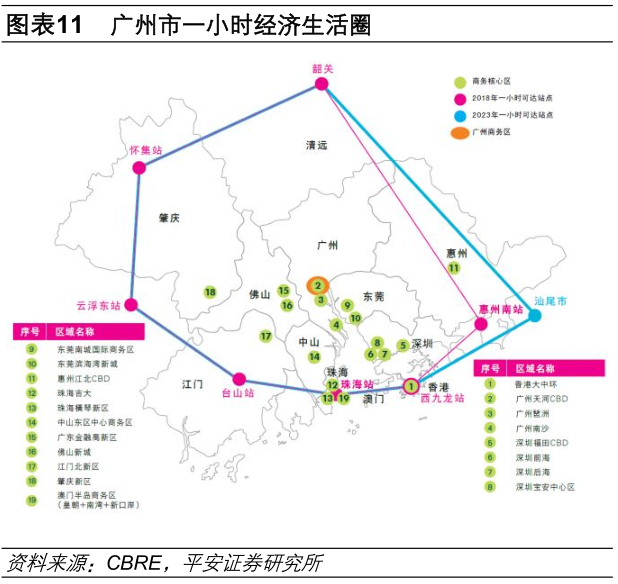

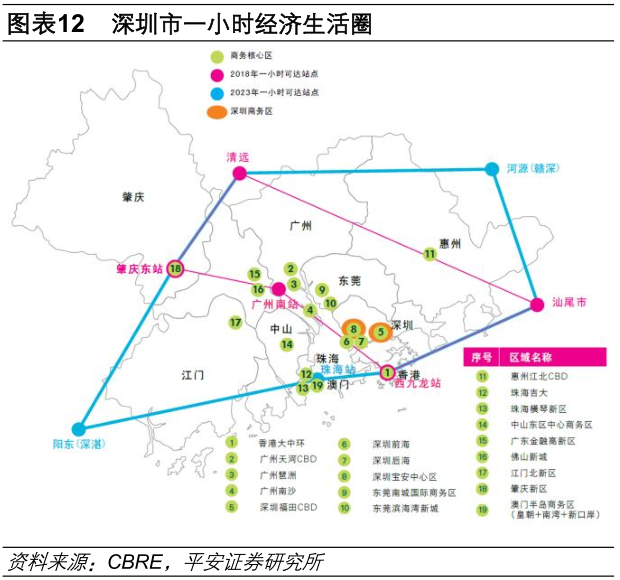

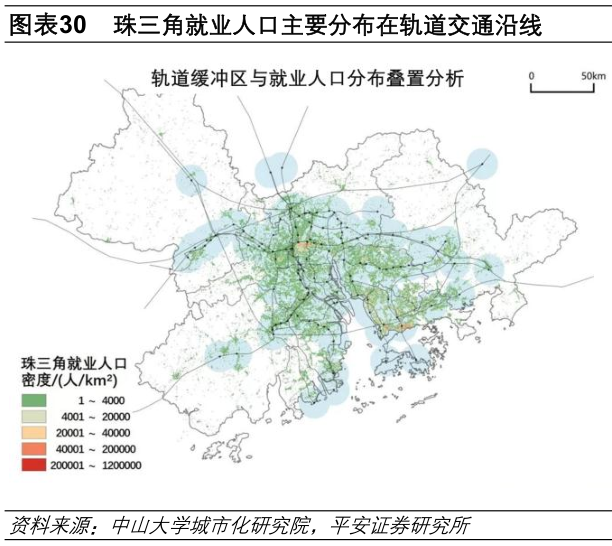

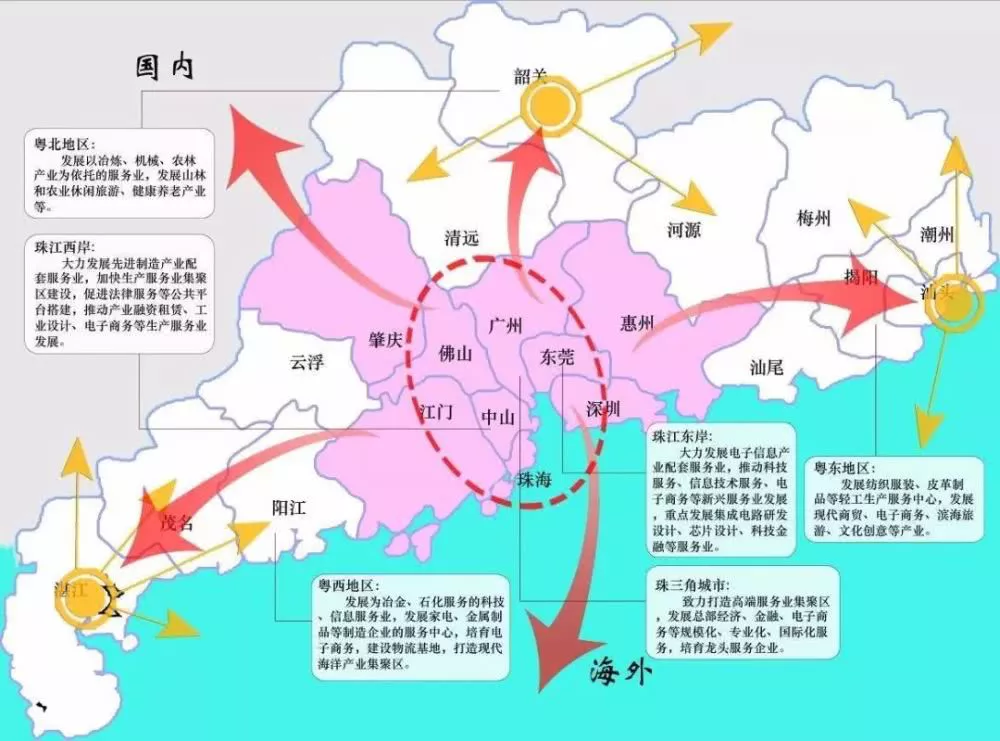

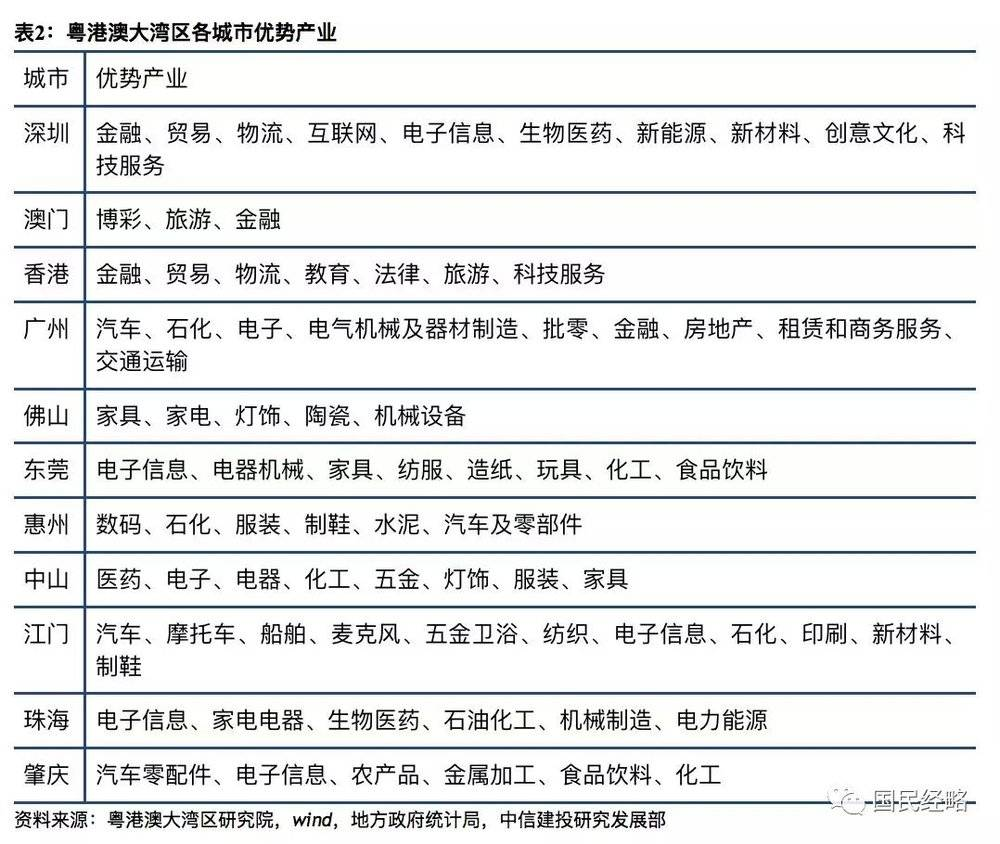

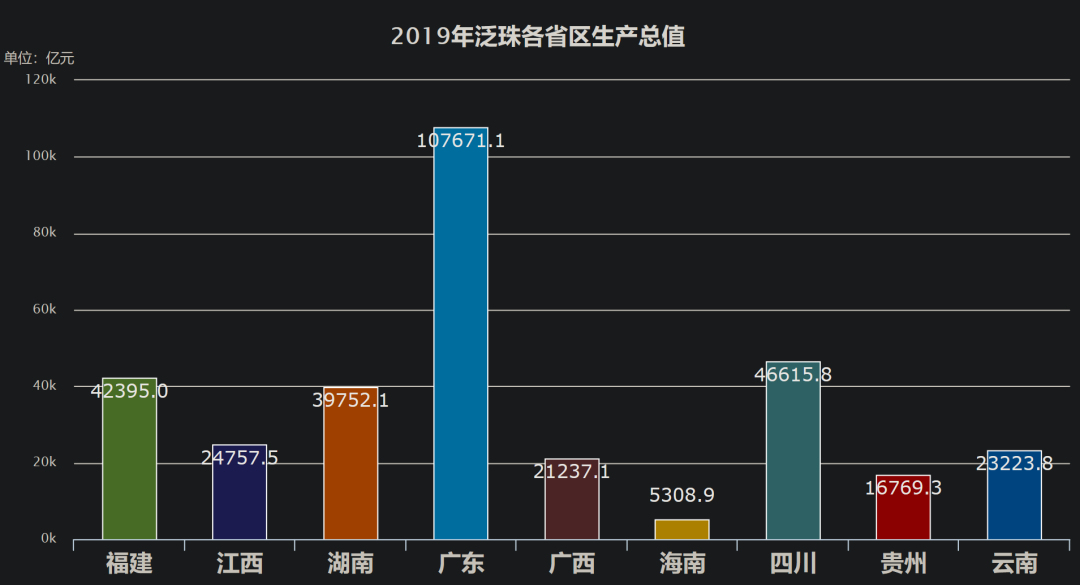

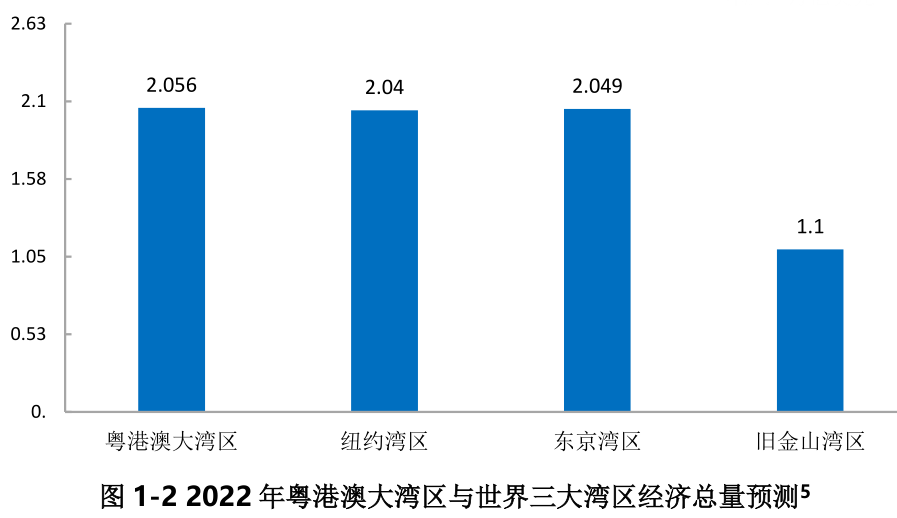

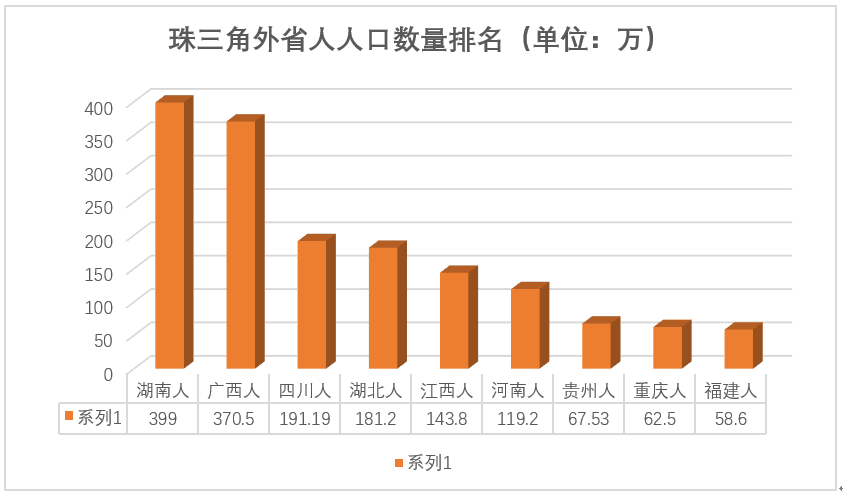

04东莞VS佛山:谁才是下一个深圳? 深圳是雁阵中的头雁,但这片弹丸之地不可能撑起整个大湾区的制造业集群,它的创新能力需要更多的“中雁”来承接。 于是,GDP体量相当的东莞、佛山就成了最热门的人选。 今天一提起东莞,很多人的印象还停留在这儿: 央视2014年对东莞色情行业暗访 但其实真正靠工业立足的东莞,距离广东GDP的前三甲已经只剩一步之遥。 这一步就是佛山——广东省除深圳、广州外第三个GDP超万亿的城市。 东莞和佛山的老三之争,比深广之间的老大之争要激烈得多,因为佛山规模更大,东莞增速更快,咬得很紧(2019年东莞GDP是9482亿)。 用一位经济学家的话说:“东莞无数种产品皆可制造,而且造得好、造得快、造得便宜。” 全球每5个人就有1人身着东莞产的毛衣; 全球每10副眼镜就有一副是在东莞生产; 全球的芭比娃娃近1/3是在东莞生产; 全球48%的耐克鞋产自东莞; 全球每4台智能手机就有一台来自东莞; 全球70%的鼠标、键盘、电容器产自东莞。 论外贸出口,东莞排全国第三,超过广州; 论城市人口吸引力(净流入),东莞排第四,超过广州; 最有意思的是,东莞人口只有上海的1/3,但2018年在校小学生人数超过了上海。 东莞未来10-15年会不会缺技术骨干和产业工人?答案显然是否定的。 东莞是中国经济竞争力TOP10里唯一非省会、非直辖市、非特区、非计划单列市的普通城市。 而在脉脉发布的《2019年高校毕业生就业趋势报告》中,东莞在毕业生热门去向城市中排名第6,仅次于“北上深广杭”。 虽然是个地级市,却给人一种强二线城市的感觉。 它的地理优势,让人能在2小时内到达珠三角的全部核心区域。 中国手机四大品牌华米OV,其中三大(除了小米)都在东莞建设研发中心。 华为松山湖基地 佛山和东莞都靠制造业立足,有什么区别呢?佛山更偏向内需消费,而东莞更侧重外贸出口。 如果你家里要装修的话,应该有不少东西都是佛山产的,佛山制造业靠家电、家具、陶瓷起的,号称“承保你的家”。我们熟悉的美的、格兰仕、东鹏瓷砖等企业都崛起于佛山。 而东莞更像是复制了一个(过去的)深圳,从来料加工开始,把外贸做得风生水起。 东莞第一家港资外贸企业 从1978年帮港商仿制出一款黑色手袋开始,东莞做“三来一补”的加工企业就遍布各村各镇,也成了港商除深圳外内地最大的投资地之一。 从1978年到2007年,东莞GDP从6.11亿元增长至3152亿元,30年增长516倍。 但这种“中低端代工”最大的问题就是“酒肉穿肠过,利润没咋留”,因为核心环节不在自己手上。 最高峰时期,东莞外贸总额是当年GDP的460%以上。 2008年金融危机,东莞1/4的企业破产倒闭,150万工人失业。 2009年,1600家台企、2000家港企从东莞撤离。 类似的事情2019年还在发生,东莞旁边的惠州,三星工厂宣布停产,结果惠州进出口总额大幅下滑16.6%,拖累了整个经济表现。 而形成鲜明对比的是,靠内生经济拉动的佛山GDP,涨势丝毫不受这些影响。 东莞进入痛定思痛的产业升级阶段,要从“生产”过渡到“设计+研发+生产”,从“生产车间”向“企业总部”转变。 比如用机器换人,东莞就在跟佛山竞赛。 东莞一家叫大研的机器人企业,机器人的的控制系统、减速机等全部国产化,只有电机还是日本进口。 “其实电机我们也能做,只是质量达不到日本那么好。” 从2月底开始,他们只用20多天就研发出了N95口罩机。 而在佛山的格兰仕,他们最先进的机器人和设备,只供格兰仕自己用,不外卖。 格兰仕就靠买整机,买来拆,重新组装(逆向工程),买国产的零部件再复制,最后到自主研发。 卢克文认为,这是中国制造的一种常态:我们核心领域也能做,可能做得还不够好,但所有非核心领域基本都被我们吃了下来。 所以在产品形态上的组合变换、闪转腾挪,我们是最灵活的。 机器智造只是东莞产业升级的一个缩影。 金融危机10年后,东莞先进制造业、高技术制造业占比达到了53.8%和40.3%,且每年增长15-20%+。东莞的高新企业数量达到5790家,是全国地级市第一。 疫情对东莞的冲击大吗?当然不小,但卢克文采访了一家叫“铧光自动化”的东莞企业主,他说只要欧美一恢复正常生活,他们马上将会接到新的订单,疫情只是让大家工作暂停了,还没到真活不下去的地步。 东莞的民营企业超过116万户,有“56789”的美称: 全市五成的生产总值、六成的固定资产投资、七成的税收、八成的技术创新成果和九成的企业总数,都是民企贡献的。 光2014到2016年,东莞就引进了深圳企业项目604宗。 东莞不仅要把深圳挤出来的产业接过去,还要跟深圳齐头并进,做企业的“双研发中心”。 深圳制造企业转移方向 2015年,东莞松山湖地区的工业总产值为1570亿,税收总额79亿; 2017年,松山湖的工业总产值为3040亿,税收总额148亿,两年翻倍。 而佛山呢,没有没有毗邻深圳的地理优势,近邻广州能转移出来的产业又有限,结果佛山就自己闯出了一条生路,甚至还把自家产业往外转移。 早年的佛山,想代工都没有机会,深圳和东莞早把订单“截胡”得干干净净。 在房地产大热的那些年,别的地方把资金投向了铁公基和地产,而佛山背过身去,投资工业设备、技术和人力,一门心思做实业。 比方说2015年上半年,佛山第二产业投资增长25%,高于第三产业的房地产,超过同期国内多数城市,佛山的技术改造投资增长181.4%,全市专利申请增长112.6%。 佛山投资的工业技术改造、专利和企业创新,对GDP的“撑门面”拉动作用远没有房地产来得“见效快”,但佛山就是这样,一刀一枪扎扎实实地拼出了GDP真实的效率和动能,所以才能在08年金融危机时继续逆势增长。 而在真正实现产业升级的过程中,佛山还开始把过去支柱型的中低端产业向外迁移。 由于本地成本高企,让佛山扬名立万的陶瓷产业,现在已经把生产基地搬到了肇庆、云浮等地,而由于广西、贵州原材料丰富,一些佛山企业还通过高铁经济带,把产能搬到了广西梧州等市。 业内人士分析,未来的粤港澳陶瓷产业链,可能呈现出“香港设计/金融-佛山品牌-粤北制造-广西原料-香港营销”的态势。 佛、莞屹立在珠江两岸,代表着中国制造的两种未来: 佛山就像个“铁憨憨”,不耍心眼,不赚快钱,埋头做好自己的事,还尽力带动周边制造。 而东莞就像个“聪明人”,走过弯路,跌过跤,爬起来脱胎换骨,立志要比当深圳的“后厂”更进一步。 今天的佛山,规模以上企业产值比东莞高出60%; 而今天的东莞,企业数量比佛山多出60%。 一个像象群,一个像狼群。 他们的产业内涵,比单纯的GDP比较走得更远。 但珠三角最大的问题是:整个珠江西岸,除了一个佛山,好像没一个能打的,怎么办? 西岸的珠中江+肇庆4城,位列珠三角GDP倒数前四 这个问题,我们交给澳门来回答。 2009年,澳门回归10周年的时候,国家搞了个“珠海横琴自贸区”,但是没人看得明白,很长时间也没啥利好消息。 直到2019年,风向突变,关于澳门和自贸区的好消息像鼓点一样密集。 但……澳门除了一手遮天的博彩业,还有啥? 整个澳门的工业比例(1.3%)跟香港差不多,GDP近一半都是博彩。 谁会需要澳门来带动广东? 其实整个珠三角,或者说粤港澳大湾区,大体上被珠江劈成了东西两半,香港-深圳-东莞-惠州在东,澳门-珠海-中山-江门-佛山-肇庆在西,广州居中在北。 整个珠三角经济呈现出明显的东强西弱的格局,香港、深圳对东岸的带动作用明显。 在去年的香港风波过后,我们都意识到“把鸡蛋放在一个篮子里”,还是有风险的。 有钱没处花的澳门,或许最适合做“第二只篮子”。 “澳交所”——这个号称“人民币离岸市场的纳斯达克”,也即将升级成为中国的新一张“金融王牌”。 而用澳门的国际资本,带动整个珠江西岸的内生循环,本身也是粤港澳大湾区战略的一部分。 2009-2017年的8年间,横琴新区不声不响地把GDP翻了55倍,年均增长77%,吸引利用外资翻了760倍,越来越多的澳门青年来横琴创业。 截至2019年底,在横琴注册的澳门企业达到2219家,澳资企业累计在横琴的投资188亿美元,在横琴·澳门青年创业谷孵化项目395个。 粤澳合作中医药科技产业园科研总部大楼 但澳门连通珠江西岸的意义还不止于资本,澳门向广东洞开了整个西语、葡语系的国际市场。 由于历史原因,澳门与众多西葡语系国家保持长期经贸往来,像澳门城市大学这样的高校与任何一个拉美国家都有联系,即使广东这样的外贸大省都无法做到。 澳门回归20年来,内地对澳门地区进出口累计达3515亿元,和香港一样,进口一丢丢,出口一大堆,且每年保持8%左右的增长。 说实话,整个珠江西岸,除了一个佛山“类似”东莞,剩下的珠海、中山、江门的整体制造业水平不如东岸。 2018年珠三角电子信息、机械装备、金融、批发零售企业空间分布 珠三角西岸机械装备、批发零售贸易规模尚可,但让东岸崛起的电子信息产业和金融业还欠发达。 西岸确实有一些“特色”装备制造业,比如珠海的船舶装备、中山的光电装备、江门的轨道交通装备、肇庆的汽车零部件产业,且2015年至今每年增速都在10%以上,今年的规模能达到22000亿。 但要泼一盆冷水的话,西岸没可能再造一个深圳出来。 2008年(左)对比2018年(右)珠中江都市圈制造业企业密度,十年来变化不大 2019年上半年,中山的第二产业增速甚至是-1.5%。 过去20年,几乎每隔五年,江门在全省的经济排位就要倒退1到2位。 而珠海距离广州130公里,2011年前不通铁路,开车来回就要一天,大大限制了人员交流。 上世纪末从香港到珠海的物流成本,是香港到深圳的3倍,导致很多外商认为在珠海投资办厂不划算。 所以在发展早期,珠海拒绝了做“三来一补”、做低端高污染制造业的机会,转而发展起了绿色宜居城市。 很多人不知道,直到今天,全中国宜居城市的第一名,是被制造业城市包围的珠海。 2018年,珠海接待游客总数4618万人次,是珠海本地人口(202万)的23倍,且游客还在以每年400万人次的规模递增。 2019年珠海的旅游业收入541亿元,占珠海GDP的1/6,旅游业增速16.2%也远高于珠海GDP增速6.8%。 旅游服务业是未来珠江西岸可以大力发展的方向。珠澳一体,未来可以成为中国唯一的世界级休闲旅游目的地。 虽然不会出现“西岸深圳”,但钱多、地少、国际化的澳门,依然可以做珠江西岸的“香港”——比如2019年,珠海得到的港澳投资就增长了21%。 澳门可以在西岸放开手脚大干一场,是因为整个珠江东西两岸的格局,很可能在未来15年内发生质的变化。 可以称之为“粤港澳内爆”。 到那时,整个粤港澳的制造业布局和人口流动,可能会超出所有人的想象。 今天粤港澳湾区的各城市分工 2024年,当途径江门的深茂铁路通车后,江门会被纳入深圳的“1小时生活圈”。 深茂铁路深圳-江门段 为了准备承接深圳转移产业,江门还打造了5个万亩园区。 而2024年,还要开通一条深中通道,中山人半小时直达深圳,或者说,在深圳工作的中山人,半小时可以回家。 成就粤港澳的是珠江口带来的繁荣港口贸易,而让东西两岸发展失衡的地理阻碍也是珠江口。 广东人决定逆天改命。 从广州到港澳,未来珠江南北将坐落至少7条跨江通道。 最南端最长的港珠澳大桥,让香港机场到珠海的横琴新区,走陆路从3小时缩短到45分钟。 而在珠江西岸,除了通抵佛山的广佛线,广州计划把地铁18号线延伸到中山,中山可以半小时直通广州珠江新城。 不只如此,广州18号线未来还可能通到澳门,在横琴口岸与澳门轨道交通连通。 而在珠江东岸,已建成的广深港高速铁路,从广州南站到深圳30分钟,再加18分钟就到香港。 未来十年,深圳要建成16条地铁线,到2030年里程1080公里,成为中国地铁密度最高的城市之一。 而3年后,从广东佛山到整个珠江东岸的地铁网络会实现互联互通: 3年后,广州1小时可以抵达的地方,是下图蓝色线框住的范围: 而深圳1小时可以到达的区域是这么大: 今天珠三角的就业人口密布在现有的轨道交通沿线上,而未来3-5年的基础设施互联,会重塑珠三角的就业分布,并重新定义“环深圳都市圈”、“环广州都市圈”: 现在你再回头去品那句“长三角像一个省,珠三角像一个市”,你就能明白它究竟何意了: 粤港澳,会成为全球第一个超级互联的大湾区; 而广东,会成为中国第一个超级互联的省份。 而就在这样超级互联的背景下,广东省的制造业“雁阵”已经摆开: 作为头雁的①深圳民企和广州国企 作为第二梯队的②东莞外贸和佛山内销 作为第三梯队的③惠州(承接深莞)、江门(深)、中山、珠海(港澳)、肇庆(佛) 和作为第四梯队的④粤东西北12市 而他们组合在一起——作为南中国头雁的广东,还肩负着带领整个泛珠三角地区发展的艰巨任务,这是我们国家战略的一部分: 广东GDP在泛珠三角地区一骑绝尘 整个“泛珠三角”拥有全国1/3的人口和1/3的经济总量。 比如四川,2019年1-9月,引进广东实际到位资金达到1486亿元。 再比如粤港澳向西的两条高铁经济带,一共经过9个城市,广西占据了4个。 2019年底,深圳企业与广西签订的合作项目,总投资超2000亿元。 而还有更多的南方省份正在迫切地与粤港澳大湾区积极对接: 这只由内生雁阵结网而成的巨型头雁,正在带领整个南中国经济铺开一张巨网。 预计到后年,整个粤港澳大湾区经济总量会跟纽约和东京湾区持平,是旧金山湾区的两倍。即便受疫情影响,完成这一目标也最多推迟1-2年。 根据预测,到2030年,粤港澳大湾区的经济总量可能接近或超过日本。 现在,我们回到一开始的那个问题:2020,广东经济还行不行? 可以看这么几组数据: 2019年,广东常住人口增加了175万,超过江苏、浙江、山东三大省新增常住人口总和。 其中外部人口净流入82.6万,全国排第二; 而本省自然增长(生育减死亡)92.4万,是人口大省河南和山东的2倍+。 而深圳、广州全年双双新增超过40万人,且已连续5年如此。 而广州认为自己至少还能再装下500万人,到2500万。 整个珠三角,每2.3个人里就有一个外地人。 在整个中国一线城市经济带里,这是经济规模最大、创新活力最高、人口落户最自由、人才奖励最丰厚的一个。 而在全中国最富有的省份里,它的人口最年轻,老龄化程度最低。 老龄化程度全国第四低,仅高于青海、新疆、西藏 多少中国人生在这里,多少中国人涌向这里,多少中国人来了就留在了这片土地,这是中国人用双手创造的奇迹,这是中国人用双脚投下的一票。 现在,谁都可以清醒地回答这个问题: 疫情过后的2020,广东还行不行? 珠三角卫星灯光图

- 最近发表

- 随机阅读

-

- 豪斯德尔全屋整装展厅豪华升级 尽显家居定制大师风范

- 中美达成五点共识

- 按最低基数交社保,员工离职可以要经济补偿吗?多地人社部门明确了!

- 最新!赶紧自查!成都本土疫情病例活动轨迹公布

- 麦迪堡将继续完善O2O送餐业务

- 见过吗?2000多年前的“高压锅”

- 全城热聘!2018杭州夏季人才招聘大会本周六举行

- 江苏经济与社会发展稳中有进 “进取之势”表现如何?

- BSiEE本涩予她,过“新中式”3.8节

- 杨氏 字辈「2」

- 赵氏家族派语、字辈、字派大全

- 今起参保缴费!交多少、怎么交,成都医保局最新通知

- RPO能满足企业的招聘需求吗?靠谱吗?

- 外贸|回复率100%的邮件,买家最爱这9种!

- 王庭惠辞职原因公布

- 暖新闻|“敞开吃,不要钱”!这碗遵义豆花面,温暖抗疫人

- 校社“结对共学” 这里正探索就业培训新路径

- “吃鸡”带你回顾“717事件”,9重惊喜全是套路,策划被集体爆破

- 100个“江苏省先进社会组织”名单公布

- 事关工伤保险,明年1月起施行!

- 猜你喜欢

-

- 搜索

-

- 友情链接

-