电解铝行业专题报告:“二十倍”的美铝是如何修炼成的?

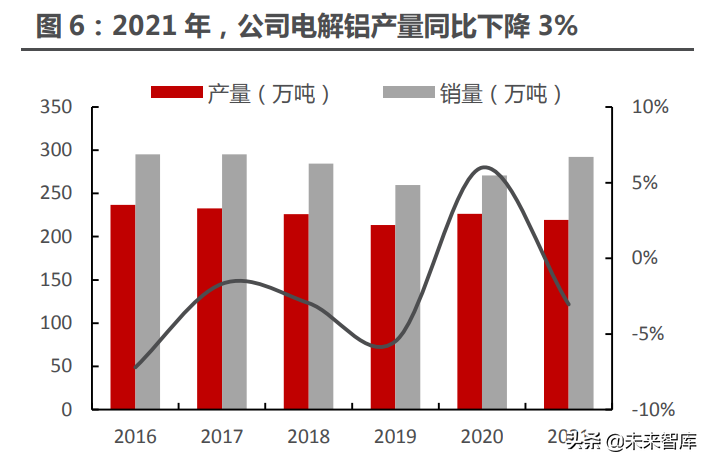

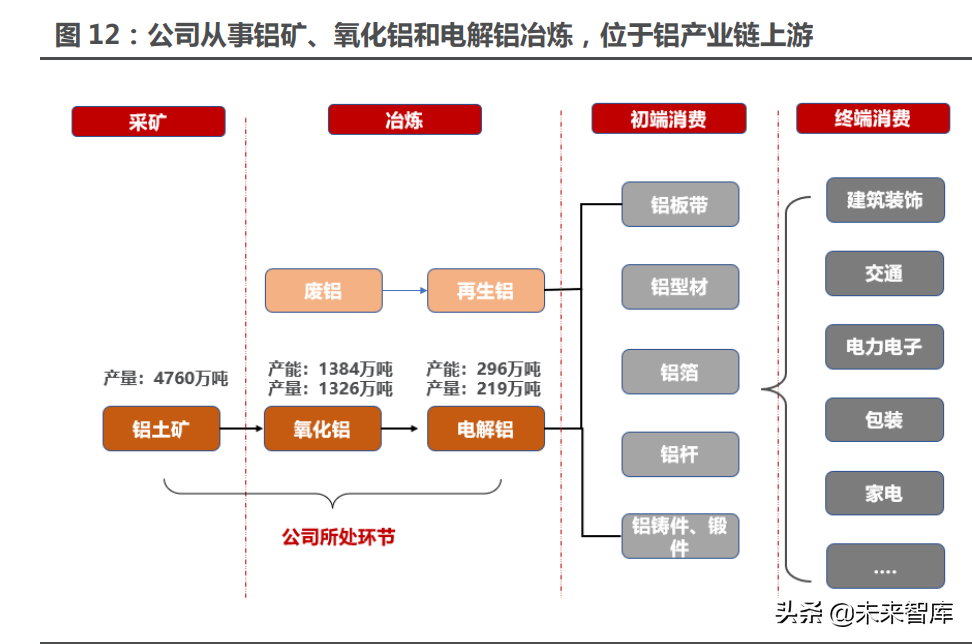

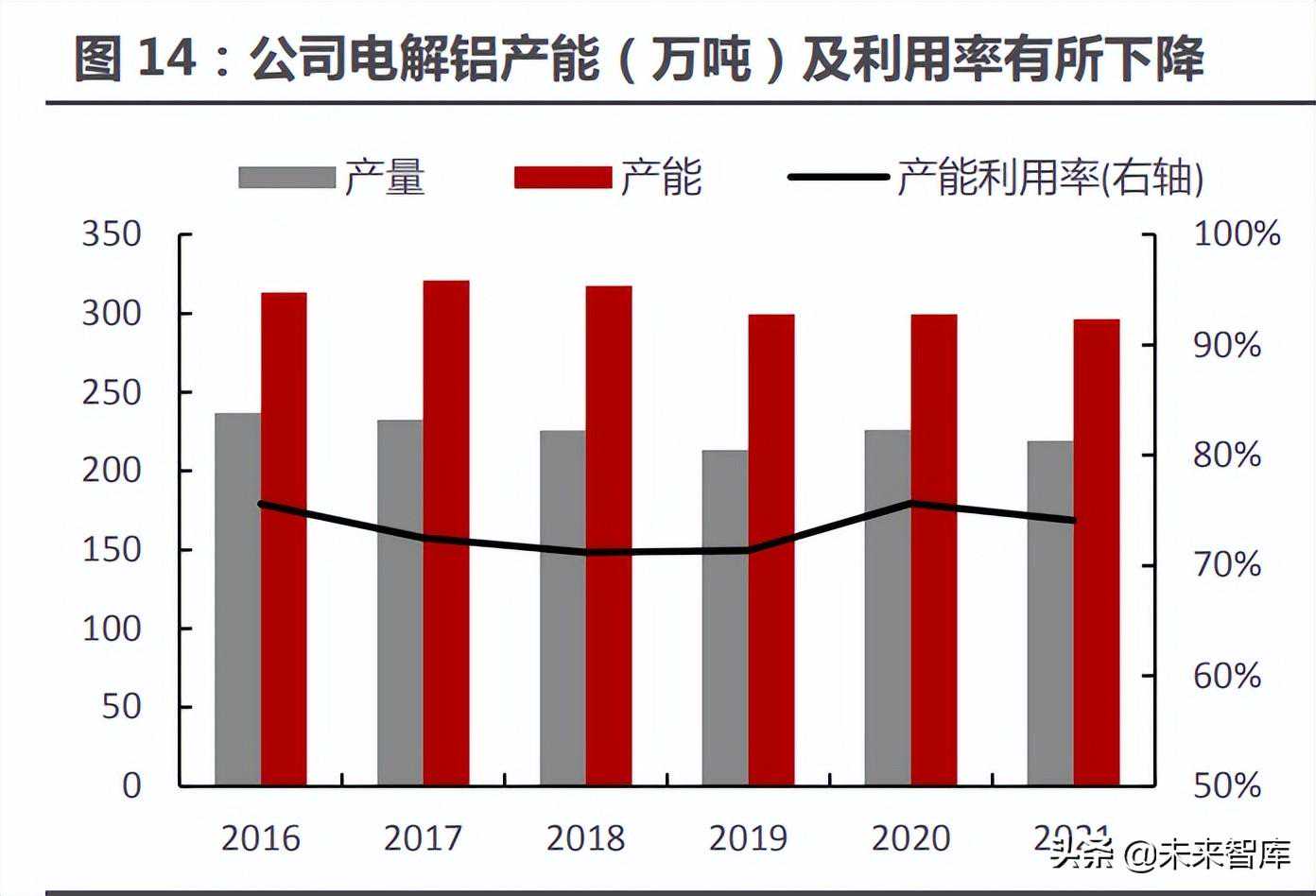

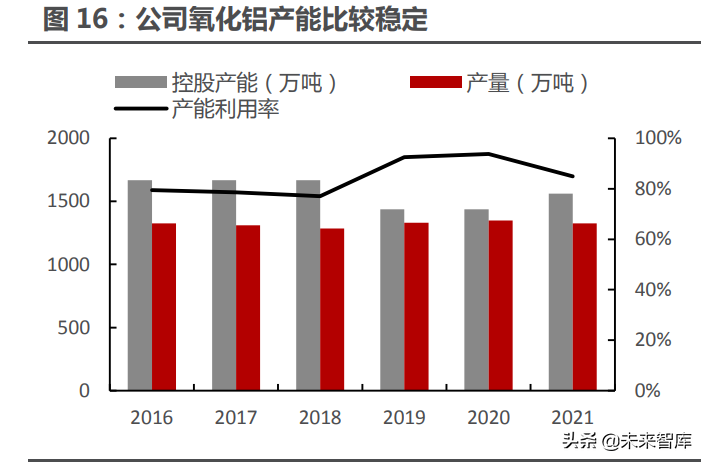

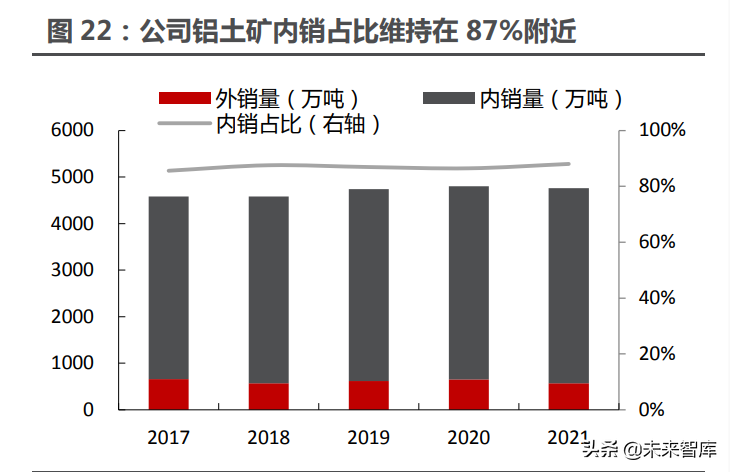

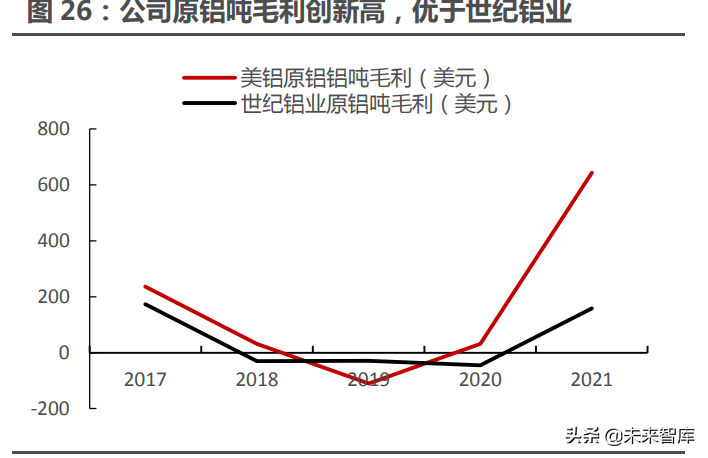

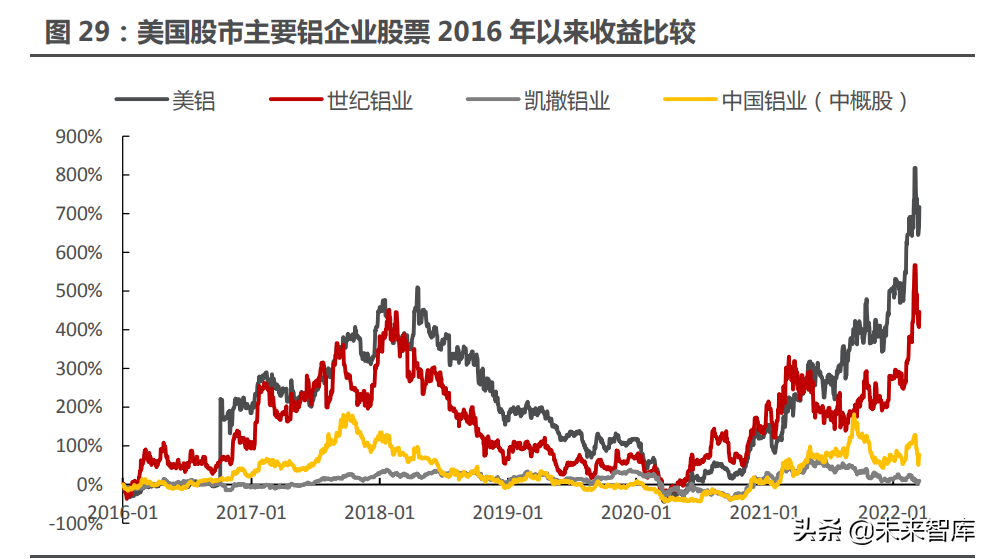

(报告出品方/作者:民生证券,邱祖学,张弋清) 1.1美铝股价大涨,相对标普500,收益超过270% 2020年3月以来,随着海外央行史无前例的大放水,美铝和世纪铝业股价持续上涨,2020年3月15日至2022年3月29日,美铝区间最高涨幅18倍,创历史新高,世纪铝业区间最高上涨9.4倍。 阶段一:2020年4月-2021年4月,美联储、欧央行等开启放水模式,流动性过剩,市场风险偏好上升,并且随着疫情封锁解除,经济开始复苏,股市和铝价均持续上行,美铝和世纪铝业股价大幅上涨。 阶段二:2021年4月-2021年11月,经济进一步走强,而供应也开始回升,铝价走势平稳,而氧化铝价格开始上行,一体化布局的美铝股价继续上涨,专注于冶炼的世纪铝业股价走势震荡。 阶段三:2021年11月至今,欧洲天然气价格大幅上涨,能源危机蔓延,电解铝企业开始减产,铝价再次大幅上涨,而俄乌冲突则进一步加重市场担忧,而美铝和世纪铝业电解铝企业减产较少,股价再次大幅上行。 2020以来,美铝、世纪铝业相对标普500分别上涨268%和219%。全球放水之后,经济开启复苏模式,标普500指数也开启上行模式,2020年以来,上涨36%。美铝和世纪铝业较标普500分别获得268%和219%的超额收益,在经济复苏期,资源品量价齐升,一方面经济扩张,全产业利润上升,另一方面,产业利润也在向上游转移,所以资源股表现更为优异。 1.2长期看,美铝股价与铝价走势一致 我们复盘2016年以来股价,发现美铝和世纪铝业股价周期与铝价周期基本一致,且股价一般先于铝价启动和结束。 阶段一:2016-2018年,中国实施供给侧改革,电解铝行业化解过剩产能,铝价持续上行,2016年10月,美铝从原美国铝业分拆上市,股价大幅上涨,之后随着中国产能置换的实施,铝供应仍然偏紧,美铝股价和铝价联袂上涨,股价一度突破60美元。 阶段二:2018-2020年,特朗普上台后,中美摩擦不断,2018年开始,美国对中国铝产品加征关税,市场对需求比较担忧,美铝股价开始下行,而铝价在美国确定关税时才开始下降,2020年新冠疫情,进一步将铝价打至谷底,美铝股价也跌至6年来低位。 阶段三:2020年至今,海外央行大放水,货币流动性泛滥,铝价和美铝股价开始反弹,中国2020年9月,明确提出“碳达峰”、“碳中和“目标,市场对未来供应担忧加大,并且随着需求不断上行,商品、股票再次拉涨,而2021年的能源危机,进一步引发供应端担忧,美铝股价和铝价均创10年来新高。 1.3美铝财务分析:铝价大幅上涨,盈利能力提升 1.3.1电解铝产量保持稳定,铝价上涨助推业绩大增 2021年美铝营收同比增加31%,归母净利扭亏为盈,同比增加352%。2021年,美铝实现营业收入121.52亿美元,同比增加31%;实现亿美元,同比增加92%,主要因为需求较好,公司产品价格上升。 公司营业收入、EBITDA大幅增加,得益于铝价上涨。由于欧洲电解铝厂盈利较差,公司关闭部分电解铝厂,近年来电解铝产量有所下滑,2021年公司电解铝产量219.3万吨,同比减少3.0%。公司除了销售自产电解铝外,还收购电解铝来完成订单,2021年公司实现销量294.9万吨,同比增加6.3%,外购电解铝73.0万吨,占公司销量25.0%。2021年公司产量下降,而营业收入和EBITDA上升,主要得益于铝价的上涨,2021年LME铝价上涨41.9%,年均价2480美元/吨,较2020年均价上涨45.5%。 1.3.2经营分析:电解铝和氧化铝贡献占比高 2021年氧化铝和电解铝毛利贡献,占比分别为25.6%和78.2%。公司电解铝产业链布局比较完备,从上游的铝土矿、氧化铝以及电力,再到电解铝冶炼,产品自给率较高,公司铝土矿和电力基本供给下游生产,氧化铝部分自供,部分外销。分产品营收来看,电解铝和氧化铝板块营收占比较高,2021年分别占公司营收比重为69.3%和25.7%,合计占比达95%;分产品毛利来看,由于电解铝和电力行业周期不一致,公司产品毛利贡献变动较大,2021年电解铝和氧化铝业务贡献毛利18.3亿美元和6.0亿美元,分别占比81.3%和25.6%,主要因为公司其他业务板块亏损3.9亿美元,包括Warrick轧制厂出售后,轧制铝业务利润下降,而套保对冲也形成亏损。 毛利率上涨10.5pct至24.7%,净利率上涨4.8pct至4.7%。公司主要产品产能稳定,产量变动较小,而产业链一体化布局,使得公司整体成本比较固定,所以,公司盈利能力主要取决于铝价走势。从公司毛利率和净利率走势来看,与铝价方向保持一致。2021年,得益于铝价大幅上涨,公司毛利率和净利率,分别上涨10.5pct和4.8pct,至24.7%和4.7%。 2.1美国电解铝行业龙头,业务布局全球 美铝由原美国铝业分拆而来,主要从事铝上游冶炼。美国铝业公司前身是在铝上下游均有布局的原美国铝业,2016年,原美国铝业把航天、机动车和运输等产业拆分出来,成立上市母公司Arconic,Arconic专注于高性能铝材料的研发,负责下游铝加工产品市场的拓展,而现在的美国铝业主要负责铝上游产业链的布局,业务主要包括铝土矿开采、氧化铝、电解铝冶炼以及能源生产,是美国铝产业链一体化龙头。 业务主要分布在美国、加拿大、欧洲。公司前身美国铝业于1888年在匹兹堡成立,历史悠久,在铝矿开采、冶炼、熔炼、制品和回收方面经验丰富。公司业务遍布全球,铝土矿开采和氧化铝冶炼主要在澳大利亚和巴西,电解铝生产主要在加拿大、美国、欧洲、巴西,电解铝产品市场主要在美国、欧洲以及澳大利亚。 2.2专注于铝产业链开发,一体化布局完善 2.2.1电解铝产能:高电价地区冶炼效益较差,电解铝产能持续下滑 截至2021年底,公司电解铝产能296.2万吨,闲置产能68.5万吨。2016年原美国铝业分拆之后,公司主要分得铝上游资产,截至2021年12月31日,美铝电解铝产能356.3万吨,其中权益产能296.2万吨,较2020年底下降3万吨,电解铝产能主要分布在加拿大、美国、欧洲、巴西以及澳大利亚等地。公司电解铝闲置产能约68.5万吨,包括Intalco冶炼厂的27.9万吨和Alumar冶炼厂的26.8万吨完全停产产能,以及Warrick冶炼厂的10.8万吨,Portland冶炼厂的3万吨等部分停产产能。 预计2022年电解铝产能进一步下降至289万吨。2021年12月,公司关闭Wenatchee冶炼厂14.6万吨产能。由于西班牙电价高企,电解铝冶炼亏损较为严重,2021年12月29日,公司与西班牙SanCiprián冶炼厂工人代表达成协议,2022年1月关闭该冶炼厂22.8万吨产能,并承诺到2024年1月重启。2021年公司宣布重启Alumar冶炼厂26.8万吨闲置产能,预计2022年4季度投产,并且准备重启万吨产能。根据公布计划,预计2022年公司电解铝产能下降7万吨至289万吨。 部分冶炼厂经济效益较差,产能持续下降。公司电解铝产能分布较广,部分产能位于高电价地区,冶炼亏损较为严重,不得不进行减产,电解铝产能从2017年的321万吨,下降至2021年的296万吨,减少25万吨。因为经济效益较差,公司2019年剥离了西班牙的Aviles和LaCoruna冶炼厂合计18万吨的产能,2021年欧洲能源价格大幅上涨,公司在西班牙仅剩的SanCipriá万吨产能,也不得在2022年1月关闭。 公司闲置产能基本维持在70-90万吨水平,产能利用率也保持在70%-76%,资产利用率较低,远远低于我国91%的行业平均产能利用率,主要因为公司电解铝厂运营时间长,设备比较陈旧,经济效益较差,部分产能不得不转为备用,历史悠久有时也是一种包袱。 2.2.2氧化铝:铝土矿资源丰富,成本优势明显 氧化铝产能,澳大利亚和巴西合计占比90%。公司氧化铝产能主要分布在澳大利亚和巴西等铝土矿资源比较丰富地区,靠近资源地,截至2021年底,公司氧化铝控股产能1562万吨,权益产能1430万吨,其中澳大利亚占比62.5%,巴西占比27.2%,此外,公司在沙特有参股的45万吨氧化铝产能。 氧化铝产量稳定,产能利用率保持在90%附近。公司氧化铝项目靠近资源地,成本有优势,产量相对稳定,公司在美国的PointComfort氧化铝厂,因为采用柴油能源冶炼,成本高企,2016年以来一直处于闲置状态,也影响到产能利用率。2019年,公司关闭了PointComfort炼油厂,也顺带关闭了氧化铝厂,其他地区的产能基本保持不变。关闭PointComfort氧化铝厂后,公司氧化铝产能利用率基本维持在90%附近,氧化铝闲置产能也只有21.4万吨,氧化铝产能产量均比较稳定。未来看,西班牙氧化铝厂离铝土矿资源地相对较远,而公司在西班牙的电解铝产能也逐步关闭,加上当地能源成本较高,未来可能会有减产、停产的风险。 铝土矿项目分集中,澳大利亚占比73%,铝土矿产量稳步增长。公司铝土矿分布更为集中,2021年铝土矿产量4760万吨,其中澳大利亚占比73%,巴西占比17.2%,澳大利亚的铝土矿除当地消化外,还要供巴西以及外销,不过澳大利亚铝土矿项目的采矿权2024年到期,需要签订新的协议。随着公司几内亚铝土矿项目开发深入,公司铝土矿产量稳步提升,从2015年的4500万吨增加至2021年的4760万吨,增长260万吨。 氧化铝成本低,利润明显回升。公司铝土矿资源丰富,氧化铝与铝土矿项目分布基本一致,就地取材的便利,使得公司氧化铝成本较低,2021年,公司氧化铝成本较宏桥低110元/吨,较中铝低970元/吨(中铝因为生产精细氧化铝,成本较高),过去几年来看,公司与宏桥氧化铝成本部分伯仲,2021年差距开始拉开,主要因为运输成本上升。2021年公司氧化铝板块毛利5.97亿元,同比增加110%,利润明显回升,但未来氧化铝供需格局整体偏弱,未来利润可能有所承压。 2.2.3能源:布局绿电,低碳优势,自备电比例约16% 水电发电量占比52.5%,自备电比例约16%。公司电厂自用为主,基本沿着电解铝厂分布,主要分布在美国和巴西,截至2021年底,公司电力装机容量1278MW,其中水电621MW,占比48.6%,2021年发电量81.1亿度,同比下降3.8%,其中水电发电量占比52.4%,巴西Alumar电解铝厂停产,当地的电力基本销往市场,公司自备电比例约16%。 3.1铝上游一体化成本优势明显铝土矿内销为主,占比88.0%,氧化铝外销为主,占比72.6%。公司实施上下游一体化战略,坚持全产业链布局,铝土矿原料和氧化铝原料自给率100%。公司铝产品基本到氧化铝环节,才开始对外销售,铝土矿以内部消化为主,内销占比基本保持在87%附近,2021年达到88.0%。公司氧化铝以外销为主,由于部分电解铝冶炼厂效益较差,产能在逐步压缩,产量也在下降,氧化铝外销占比缓慢上升,2021年达到72.6%,较2017年提升2.2pct。 铝土矿和氧化铝成本相对稳定。铝土矿环节,成本以折旧和工资为主,比较稳定,生产成本基本维持在18美元/干吨。氧化铝环节,铝土矿原料和折旧成本占比相对较高,而公司铝土矿基本自给,所以氧化铝成本波动较小,基本保持在260美元/吨附近。 电解铝成本波动相对较大。2021年公司电解铝生产成本中,氧化铝占比27%,电力占比31%,成本受氧化铝和电力影响较大。氧化铝公司自给率100%,可以进行有效管控,而公司电力自给率较低,只有Warrick、BaieComeau和Alumar三家冶炼厂有自备电厂,整体电力自给率不足25%,并且Warrick是煤电,需要从市场外购动力煤,所以电解铝成本波动相对较大,2016年低时,成本有1758美元/吨,2019年高位时,达到2251美元/吨。 电解铝生产成本低,一体化优势明显。世纪铝业主要从事铝冶炼,铝土矿、氧化铝、电力均未布局,氧化铝由控股股东嘉能可供给。美铝2021年吨铝生产成本2235美元,较世纪铝业2664美元,低430美元,一体化带来的成本优势比较明显,并且近年来,随着2019年公司剥离出低效电解铝资产后,生产成本均低于世纪铝业,并且成本差异有扩大趋势。 吨毛利来看,铝土矿端持续下降,氧化铝端有所企稳,原铝端创近年来新高。随着主要电解铝企业在几内亚的铝土矿项目,以及配套的氧化铝产能持续投产,铝土矿和氧化铝供应逐步增加,而电解铝受中国供给侧改革影响,产量增长较缓,铝土矿和氧化铝毛利逐步向下游冶炼端转移。2017年至2021年,公司铝土矿毛利从32美元/吨,下降至22元/吨,氧化铝毛利从84美元/吨,下降至62美元/吨,电解铝毛利从236美元/吨,大涨至644美元/吨。 盈利能力优于世纪铝业,毛利差扩大。一体化布局有效降低美铝原铝的生产成本,而美铝和世纪铝业产品价格均采用“LME铝基准价+区域升贴水“确定,单价差异较小,所以低成本导致美铝盈利能力优于世纪铝业,2021年,世纪铝业原铝吨毛利158美元,较美铝低485美元,毛利差较2020年有所扩大。 碳减排大环境下,原铝供应受限,上游和下游利润均向冶炼端转移。全球加入双碳目标国家越来越多,碳减排大背景下,原铝供应受限,而需求受益于经济增长,以及绿色低碳转型,持续增加,电解铝上游产业链侵蚀下游加工业收益,享受高利润。电解铝上游产业链内部观察看,由于铝土矿和氧化铝项目持续投产,而电解铝产量受限,抑制上游需求,上游供需逐步转弱,铝土矿和氧化铝的利润也将逐步下游冶炼端转移,冶炼端受益最大。 2021年铝土矿吨毛利22.4美元/吨,同比下降2.4美元/吨,氧化铝板块吨毛利62美元/吨,同比增加32美元/吨,剔除铝土矿原料后,氧化铝吨毛利同比增加37美元/吨,电解铝板块吨毛利644美元/吨,同比增加612美元/吨,剔除氧化铝原料影响,电解铝吨毛利同比增加548美元/吨。 3.2高激励助力长远发展,股票回购增强未来信心 3.2.1管理层绩效挂钩公司业绩,激励指标多元化 激励注重长期、短期结合,年度激励财务占比高,长期激励注重股东回报。高管薪酬包括年度和长期激励,年度薪酬激励财务指标占比70%,长期激励结构为PRSUs(60%)+RSUs(40%),评价指标以股东回报为主,年度激励最高为基本工资的2倍,长期激励最高为目标激励的2倍。 董事要求最低持股,退休福利保障强。非雇员董事必须持有至少75万美元的美铝普通股(包括限制性股票),且将不低于其年薪50%的资金投资于美铝股票,管理层持股以保持与股东利益一致,有利于充分调动积极性。若控制权变更,管理层被授予的股票激励中的未偿奖励仍然有效,高管退休和福利计划也具有较强竞争力。 3.2.2股票回购加码,彰显未来发展信心 2018年10月17日,美国铝业宣布,将视情况,回购不超过2亿美元的股票,不设回购期限,2021年4季度,公司以1.5亿美元,平均股价46.95美元回购3,18.4万股股票。2021年10月14日,美国铝业再次宣布回购不超过5亿美元的股票,不设定到期日,公司在股价高位,仍然抛储股票回购计划,表明管理层坚定看好公司未来发展,对股价仍有较强信心。 4.1美铝享受行业红利,较世纪铝业并未有超额收益 选取世纪铝业、凯撒铝业和中国铝业作为美股可比公司。世纪铝业业务以电解铝冶炼为主,冶炼产能101.6万吨,主要分布在美国和冰岛,2021年产量78.4万吨。凯撒铝业主要从事下游铝加工,并未涉及上游开发,业务包括汽车、建筑和航空铝型材。中国铝业业务和美铝最为相近,在上游铝土矿、氧化铝、电解铝冶炼以及能源均有布局,具有产业链一体化优势。 美铝、世纪铝业股价收益最高,周期来临,美股投资者更看好上游资源股。我们复盘2016年以来,四家可比公司股价,发现美铝上涨718%,世纪铝业上涨447%,中铝上涨77%,凯撒铝业上涨10%,电解铝上游冶炼股票涨幅远远强于下游铝加工业涨幅。 相对于铝冶炼企业,美铝股价收益并无优势。对比上游铝冶炼企业股票,美铝股价涨幅要强于世纪铝业,主要因为2016年,原美国铝业拆分,获得上游资源的美铝股价大涨(部分因为美股市场比较偏好上游资源股),以分拆之后的股票收益对比,美铝股价上涨154%,世纪铝业股价上涨232%,美铝股价的α性质并不明显,股价上涨更多是行业属性。 4.2国内铝企盈利能力强,估值有望提升 电解铝吨毛利来看,中铝宏桥神火美铝。2021年,中铝、宏桥、神火电解铝吨毛利,分别为4912元/吨、4654元/吨和4309元/吨,均高于美铝的4154元/吨(中铝将铝加工计入到电解铝板块,导致毛利较高),主要得益于中国电解铝冶炼成本低,同时一体化冶炼的中铝和宏桥的成本,低于冶炼为主的神火。 氧化铝吨毛利来看,中铝宏桥美铝。2021年,中铝、宏桥氧化铝吨毛利,分别为699元/吨和557元/吨,均高于美铝的400元/吨,美铝氧化铝成本和售价均低于中铝和宏桥,主要因为美铝氧化铝生产在澳大利亚、巴西等铝土矿资源地,而中铝和宏桥氧化铝生产主要在中国,靠近市场,而2021年海上运输成本较高,导致成本差异。 从电解铝和氧化铝等主要盈利板块来看,中铝、宏桥和神火的单吨盈利能力均强于美铝。 从盈利能力来看,ROE,神火最高,中铝最低。毛利率方面,神火(35.7%)宏桥(26.6%)美铝(24.7%)中铝(19.7%);净利率方面,宏桥(14.4%)神火(8.8%)美铝(4.7%)中铝(3.3%);ROE(摊薄)方面,神火(34.5%)宏桥(19.8%)美铝(9.2%)中铝(8.9%)。 若扣除减值影响,则净利率方面,神火(15.0%)宏桥(14.4%)美铝(9.1%)中铝(4.6%),ROE(摊薄)方面,神火(58.9%)宏桥(19.8%)美铝(17.8%)中铝(12.4%)。 (本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

- 最近发表

- 随机阅读

-

- 这些食品抽检不合格!不要再吃啦

- 嘿!来减肥啊?

- 海盐县教育局局长郭章洪:乡村教育也能个性化定制

- 华南地区最大钢构基地签约落户广东河源

- 围观!司法部燕城监狱徽标新鲜出炉

- 制作“钻石画”就能日入斗金?449人被骗600多万元

- 最新停电公告!涉淄博5区县……

- 国内首个光电子信息产业会展“元宇宙”上线

- 又现新骗局!这次目标是烟草行

- 48批次产品不合格,小熊、贝亲、索爱上榜

- 中共中央办公厅 国务院办公厅印发《关于做好2020年元旦春节期间有关工作的通知》

- 招聘丨事业单位!人社部直属!应届生可报

- 轻信直播间“投资高手”,男子“炒币”被骗近500万元

- KOI回应奶茶被曝喝出细针:监管部门已取样,等待检查结果

- 如果你面临失业,这6个优质的自学网站,或许能让你重整旗鼓

- 泰国甲米府发生入室枪杀案致8死5伤

- 最新!湖南省人民政府领导班子成员工作分工

- 卓越服务丨永州市妇幼保健院:感受生命力 融合润“童”心

- 清网撤障 运城多家人员密集场所门窗障碍物被依法拆除

- 有编制!邢台一地最新招聘70人

- 猜你喜欢

-

- 搜索

-

- 友情链接

-