迪阿股份研究报告:人货场创新突破,打造情感消费第一品牌

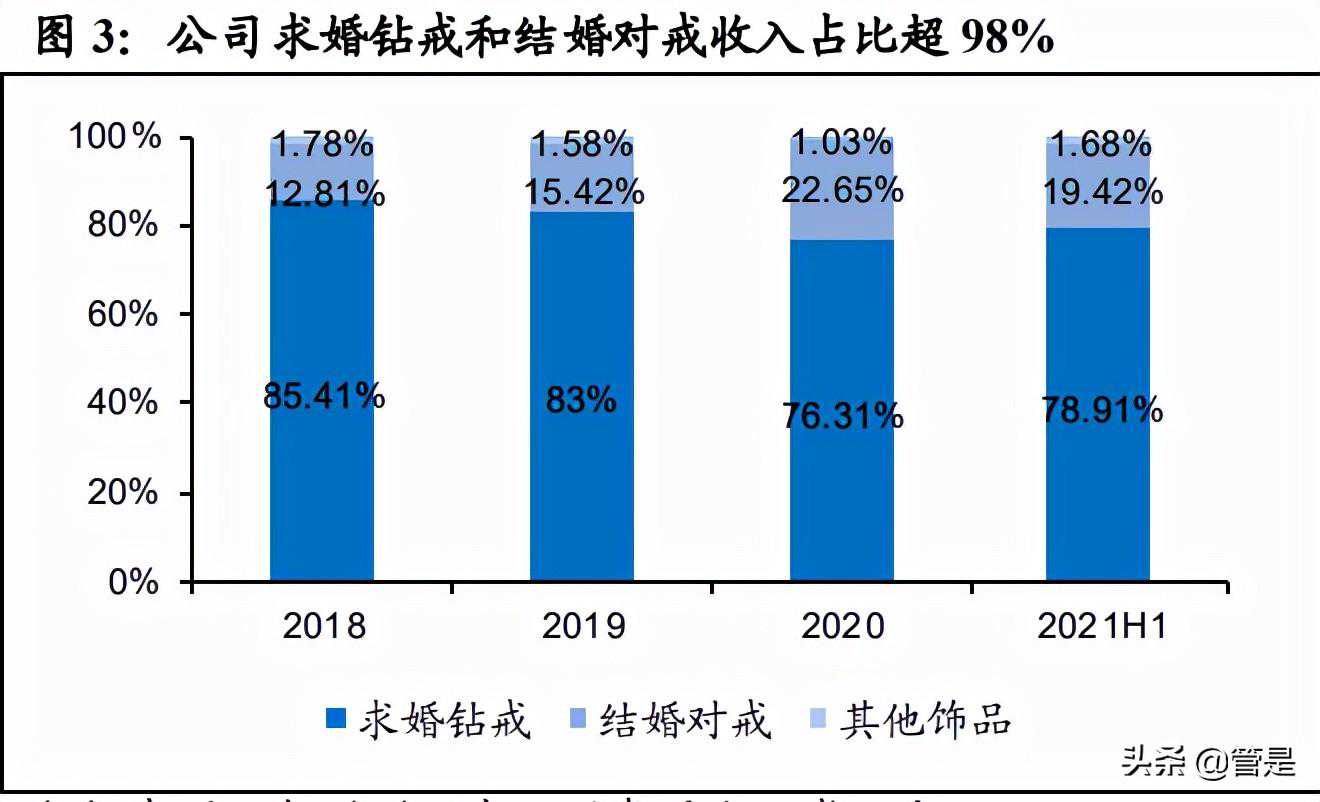

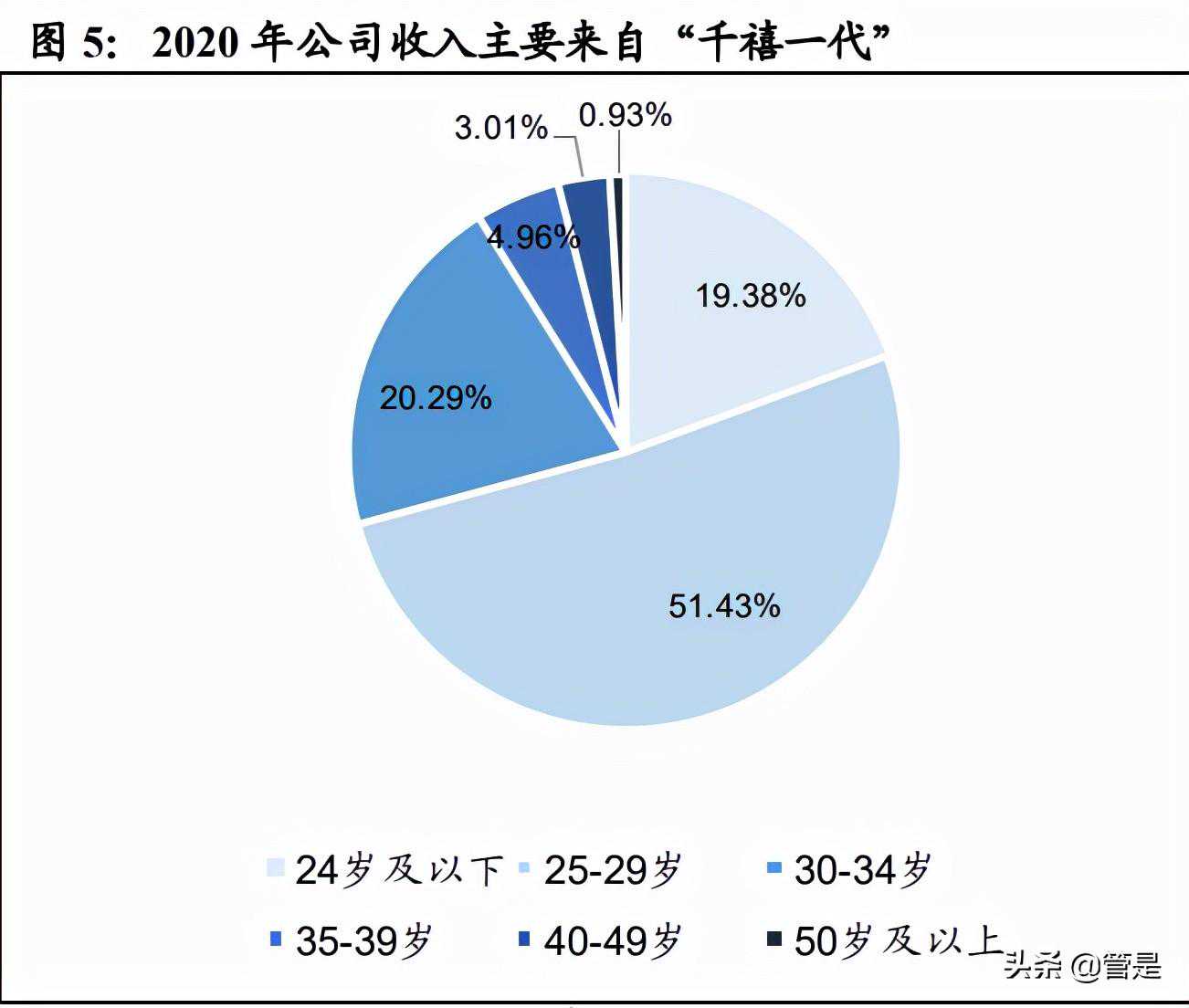

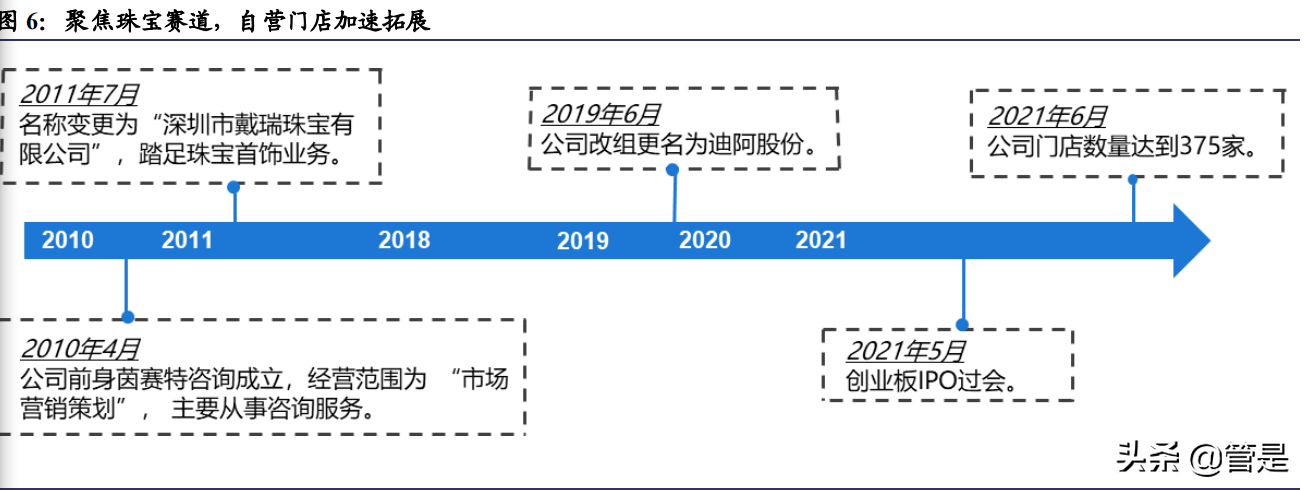

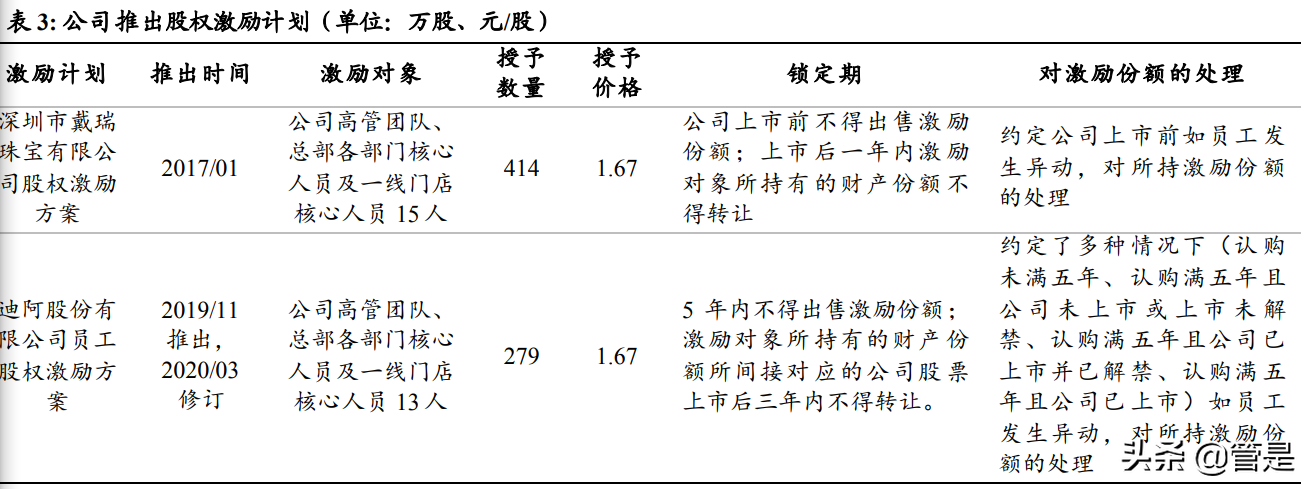

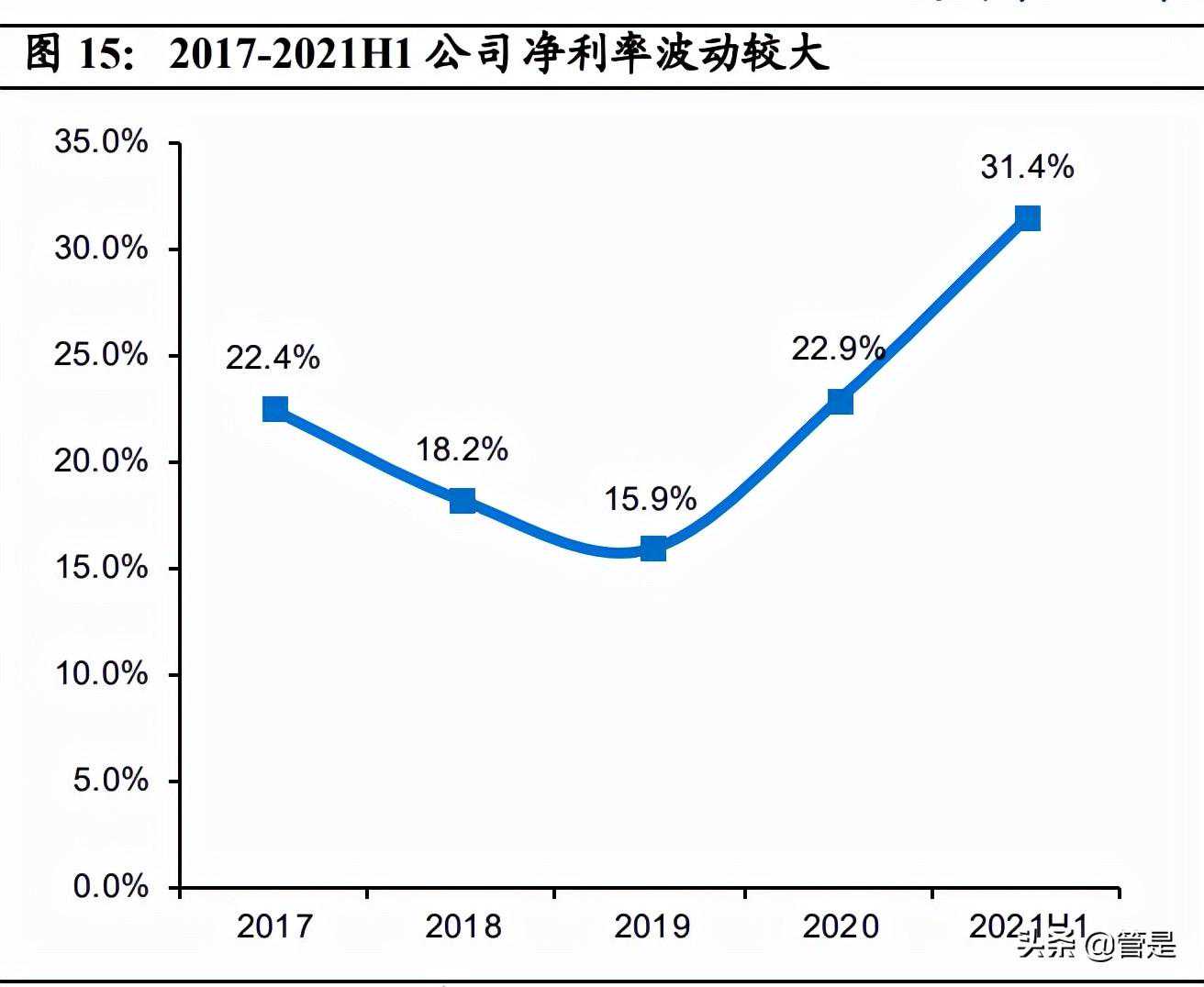

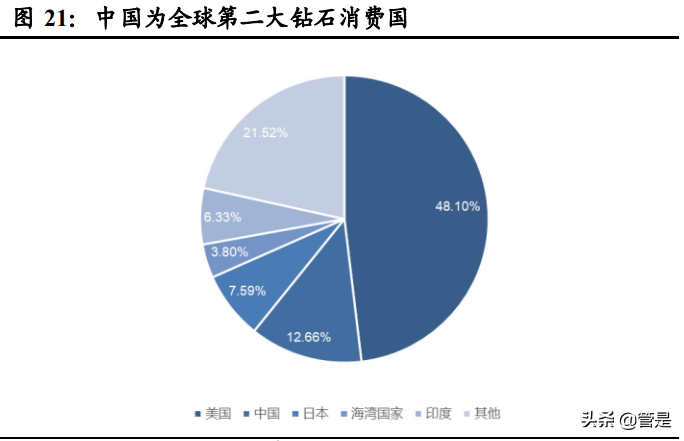

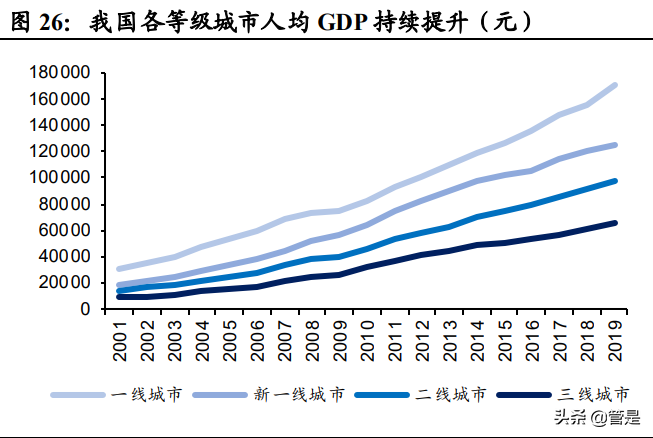

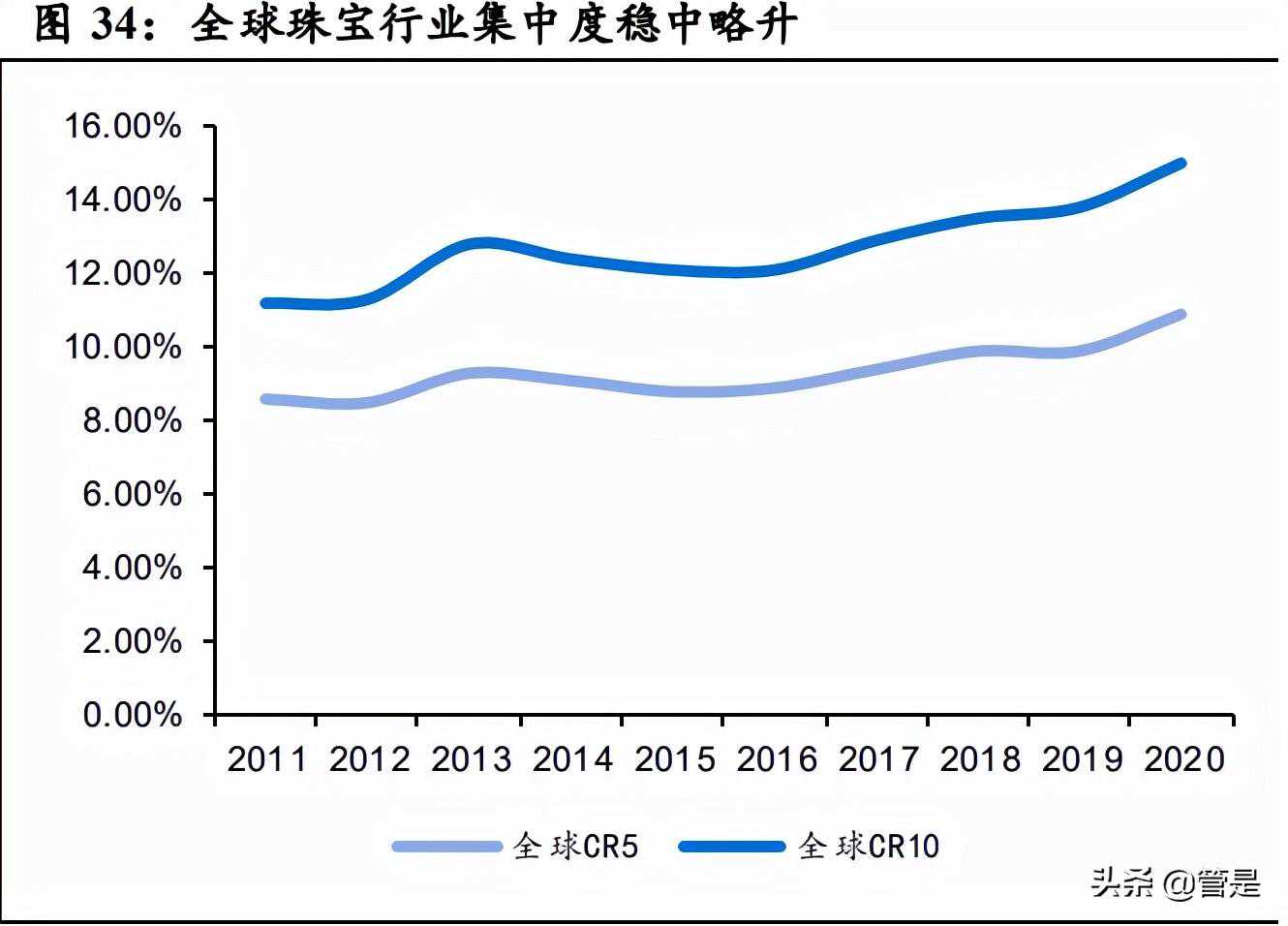

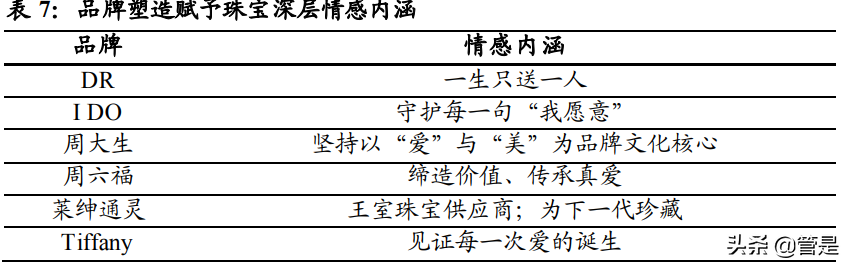

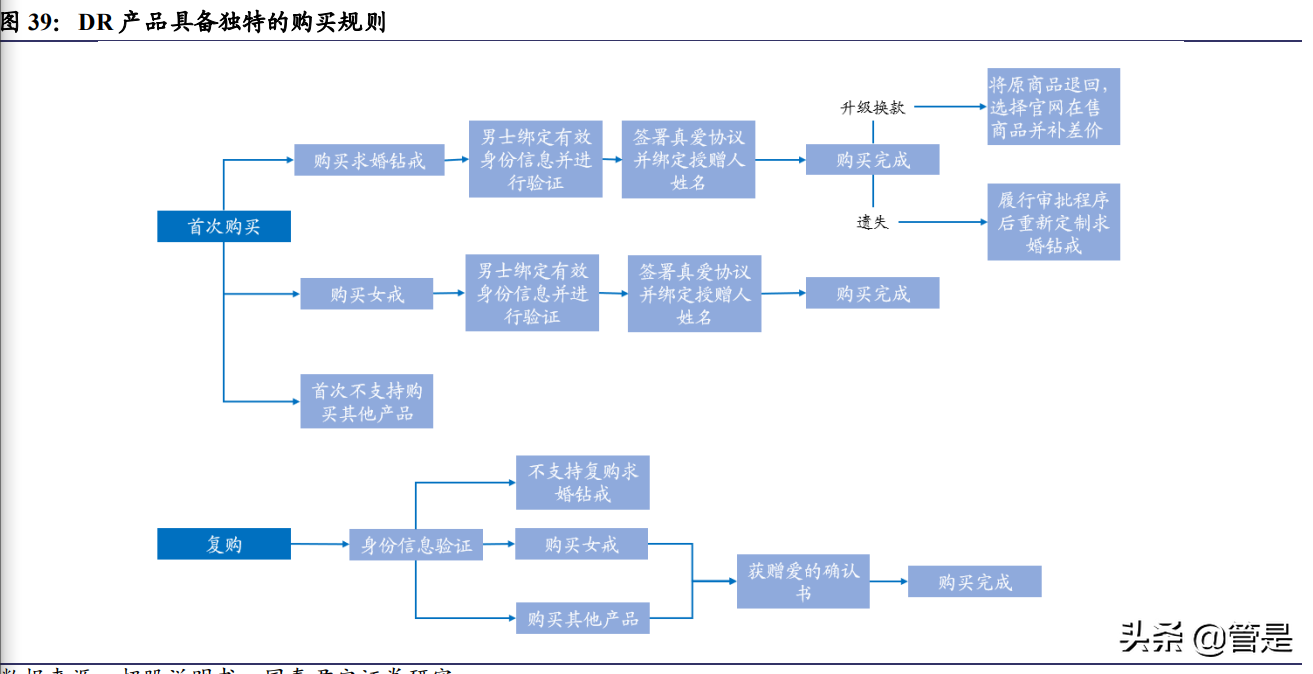

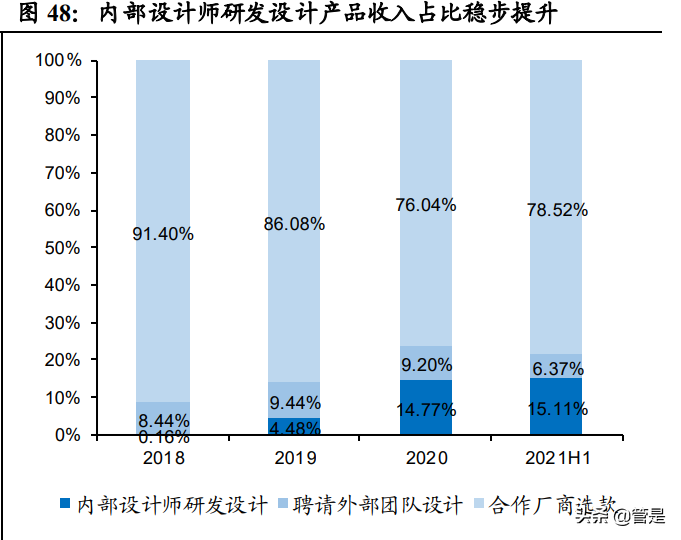

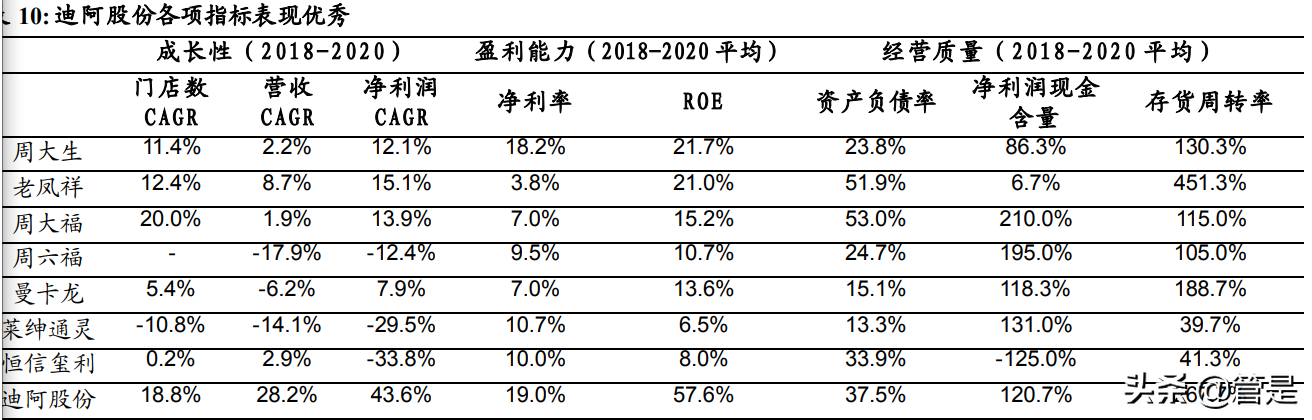

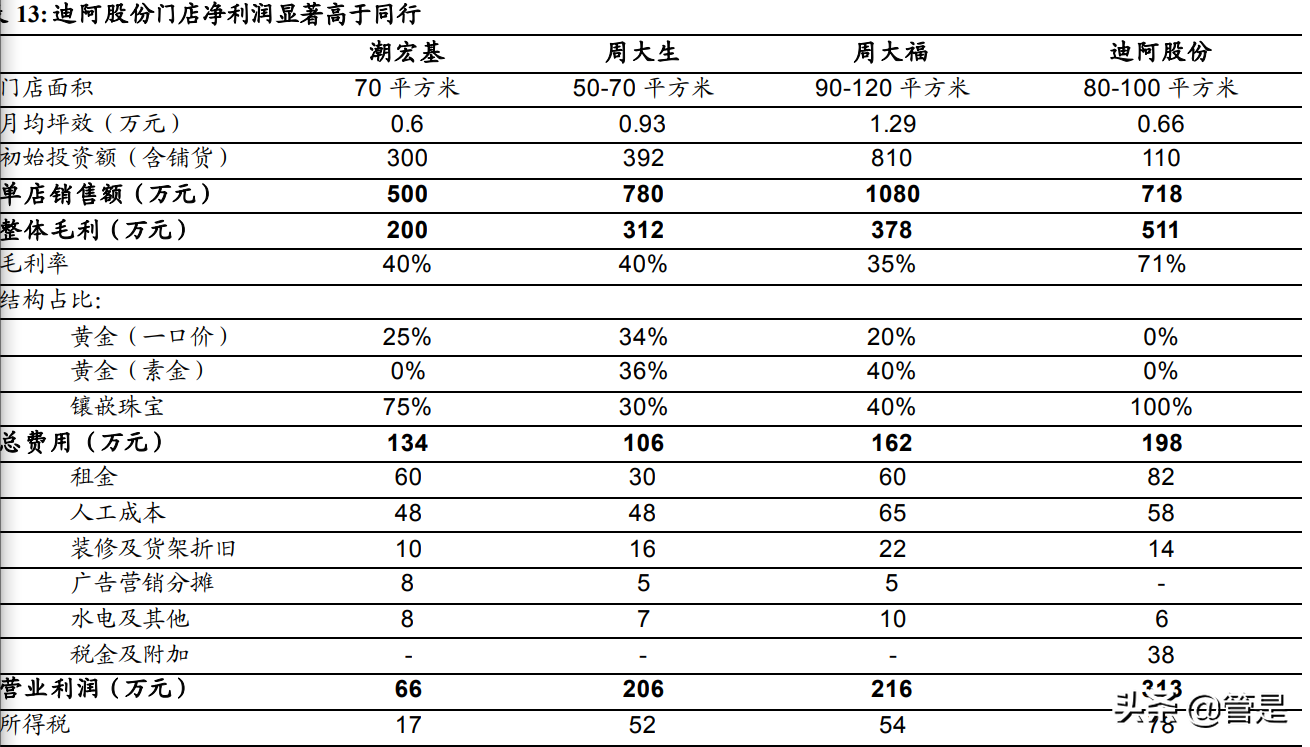

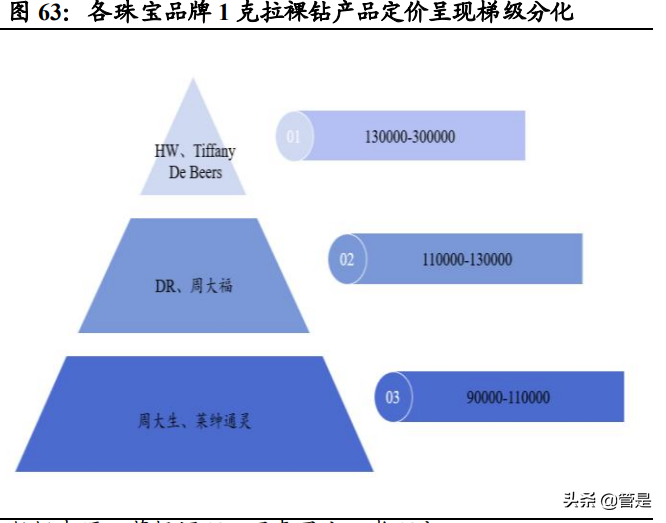

(报告出品方/作者:国泰君安证券/刘越男,苏颖) 1.1.公司概况:年轻用户的求婚钻戒第一平台 DR是面向年轻用户的求婚钻戒第一平台。迪阿股份成立于2010年,是一家主要从事珠宝首饰的品牌运营、定制销售和研发设计,为婚恋人群定制高品质的求婚钻戒等钻石镶嵌饰品的珠宝首饰公司。公司围绕求婚钻戒和结婚对戒两大核心业务,2020年收入占比分别为75.81%和22.50%,合计占比超98%。2020年实现收入24.64亿元/+48.06%,实现归母净利润5.63亿元/+113.44%,求婚钻戒和结婚对戒销量分别为17.07和12.38万件。 创新经营理念+定制化销售,全自营模式打造品牌。回顾发展历程,公司围绕“一生只送一人”的创新经营理念,采用定制化为主的销售模式,从而保证较低存货水平、开店成本及良好的现金流,提升运营效率。截至2021年6月30日,公司旗下门店为全自营模式,开业数量达375家,覆盖大陆境内除西藏之外的省、自治区和直辖市,以及中国香港和法国巴黎;在微博、微信、抖音等互联网平台合计拥有超2,000万粉丝。 创新经营理念+定制化销售,全自营模式打造品牌。回顾发展历程,公司围绕“一生只送一人”的创新经营理念,采用定制化为主的销售模式,从而保证较低存货水平、开店成本及良好的现金流,提升运营效率。截至2021年6月30日,公司旗下门店为全自营模式,开业数量达375家,覆盖大陆境内除西藏之外的省、自治区和直辖市,以及中国香港和法国巴黎;在微博、微信、抖音等互联网平台合计拥有超2,000万粉丝。 公司收入主要来自华东地区,“千禧一代”贡献逾七成收入。公司营收按地区划分,华东地区贡献占比最大达37.25%,华南、华北、西南、华中地区占比分别为14.88%、13.26%、10.65%和10.19%;按年龄分布,21-25岁的“年轻千禧一代”与26-39岁的“老千禧一代”是公司消费的主力军,其中25-29岁群体收入贡献占比达51.43%,24岁以下和30-34岁人群分别占比19.38%和20.29%。 1.2.发展历程:抓住珠宝行业机遇,自营门店加速布局 回顾公司发展历程,主要划分为三阶段: ①2010-2017年:品牌创立期 创立品牌,聚焦钻石珠宝品类。2010年4月,公司前身茵赛特咨询成立,主要从事市场调研和咨询服务;2011年前后,中国珠宝市场规模增长迅速,创始人意识到行业的巨大发展潜力,2011年将公司更名为“深圳市戴瑞珠宝有限公司”,开始从事珠宝首饰业务,坚持全自营门店,以“一生·唯一·真爱”作为品牌标签。 ②2018-2019年:加速拓店期 ③2020年至今:业绩加速释放期 门店爬坡释放业绩,IPO上市开启新征程。2020年阶段性快速大幅提升门店数量和门店密度的目标已基本完成,开店策略调整为填补空白城市及空白商圈为主;同时叠加品牌影响力提升,新开门店运营能力逐步优化,渡过爬坡期业绩逐步释放;截至2021年6月,公司旗下自营门店合计375家,主要分布在大中型城市的核心商圈。公司于2021年12月15日登陆创业板,资本助力拓店有望再次提速,业绩加速释放值得期待。 IPO募资积极扩张,完善渠道网络布局。公司于2021年12月15日登陆创业板,IPO募资净额44.44亿元,其中:①7.39亿元用于渠道网络建设项目,填补二三线城市及其他城市核心商圈等未布局市场,提高公司在全国的曝光度,进一步巩固公司核心竞争力;②1.10亿元用于信息化系统建设项目,打造性能优异、架构完善的前、中、后台信息系统,推动公司业务扩张;③其余资金用于钻石珠宝研发设计及营运资金补充。 1.3.股权结构:稳定高度集中,员工激励绑定核心团队 公司股权结构清晰稳定,创始人夫妻绝对控股。截至招股书披露日,公司控股股东为迪阿投资,持有公司95%股权,创始人张国涛与卢依雯夫妻合计持有迪阿投资100%股权,处于绝对控股地位。同时,张国涛通过前海温迪、温迪壹号、温迪贰号、温迪叁号间接持有公司3.25%股份,创始人夫妻张国涛与卢依雯为公司实际控制人,合计持股98.25%,股权结构清晰稳定。 核心团队具有丰富行业经验,股权激励绑定公司成长。公司管理层较为年轻,具有丰富的运营管理经验。公司先后于2017年1月和2019年11月推出两次股权激励方案,首次股权激励方案主要覆盖高管团队和总部各部门核心人员合计14人,第二次股权激励方案主要覆盖总部各部门核心人员和一线门店核心人员合计12人。核心高管团队黄水荣、韦庆兴、林正海通过股权激励方案持有公司0.5%股权,长期绑定公司成长。 1.4.财务概况:营收净利提速亮眼,费用率优化净利上行 整体毛利率维持70%左右稳定区间,优于同行可比公司。2017-2021H1公司整体毛利率保持在70%左右相对稳定水平,优于同行可比公司3-5个百分点。其中:求婚钻戒毛利率保持在70%-72%区间;结婚对戒毛利率位于67%-71%区间,2019年起呈现下降态势主要由于黄金价格上涨,销售单价涨幅不及单位成本涨幅。 净利率水平持续优化,轻资产高周转支撑ROE表现优秀。2017-2021H1,公司ROE水平分别为91.6%/64.4%/45.6%/63.0%/49.1%,远超行业内其他公司,主要得益于公司差异化的品牌定位下,定制化模式带来轻资产、高周转的商业模式,同时钻石镶嵌品类具备较强的盈利能力。随着线下门店开拓、经营规模持续扩大,规模效应逐渐显现,各项费用率优化持续提升净利率水平,保持优秀的ROE水平。 经营现金流持续增长,偿债能力良好。2018-2021H1公司经营活动产生的净现金流不断提升,2020年经营现金流为8.9亿元,2021H1延续2020年四季度以来的良好经营态势,经营现金流持续增长,达到9.2亿元。2017-2020年公司合并资产负债率分别为34.93%/35.3%/42.1%/39.85%,总体处于较低水平;截至2021H1末,公司需要偿还的负债主要为应付票据、应付账款等经营性负债,整体资产流动性较好,财务安全性较高,具有良好的偿债能力。 全球钻石零售行业为近千亿美金市场(2019年为790亿美元),跟随GDP稳健增长(过去十年CAGR+2.94%);其中中国为第二大钻石消费国,对应约700亿元市场规模。 渠道拓店是行业短期的核心竞争要素,但随着线上电商红利与渠道不断加密,珠宝零售行业正在经历由“场-货-人”到“人-货-场”的重构,竞争核心将逐步从渠道建设向品牌塑造阶段迭代,聚焦消费者的需求变化是行业长期发展的核心。 “千禧一代”成为钻石消费主力,具有“SoLoMoPe”的标签,消费行为呈现碎片化特征。我们认为,聚焦年轻人情感需求的新一代珠宝品牌,依托贴合年轻人的消费行为特征,实现珠宝新零售全渠道的消费体验,在行业发展中孕育着新品牌崛起的结构型机会。 2.1.中国为全球第二大钻石消费国,三大要素驱动稳健增长 全球钻石零售市场790亿美元,中国为第二大钻石消费国。2019年全球钻石零售市场规模为790亿美元,过去十年CAGR为2.94%,整体市场增速跟随全球GDP稳健增长。其中,美国为全球最大的钻石消费国,2019年实现380亿美元销售规模,对应48.1%的市场份额;中国紧随其后为全球第二大钻石消费国,2019年钻石零售实现100亿元销售规模,对应12.66%的市场份额。 2020年中国钻石饰品市场规模同比增长2.91%至707亿元,过去五年CAGR约为2.01%。行业在经历2006年国家钻石税制改革后,市场容量获得释放;随着人均可支配收入的提升,购买力进一步驱动钻石需求量价双重释放,三大要素驱动中国钻石市场持续稳健增长。 ①婚庆刚需人群保持稳定,渗透率仍有上行空间1982-2000年中国新生儿均维持在2,000万人/年左右,是人口增长高峰期;按照22-30岁适婚年龄计算,该阶段新生儿在2004-2030年达适婚年龄。短期婚姻登记人数受疫情影响,基于人口结构长期看,预计未来较长一段时间内适婚年龄人口基数仍将维持较高水平。 中国婚庆饰品的钻饰渗透率从2005年的31%上升至2017年的47%,对比美国和日本成熟市场55%以上的稳态渗透率,仍有一定上行空间。 ③千禧一代成为钻石消费主力,“悦己”型非婚嫁需求显著提升。1982-2000年出生的千禧一代,其成长伴随电视的普及和钻石广告的影响,对钻石类珠宝需求较为旺盛。 “悦己”新消费需求崛起。犒劳自己、赠与他人、婚礼节庆、家庭事件(如孩子出生、怀孕)是购买钻石的最主要动力,其中犒劳自己(中国/美国分别为46%/29%)和答谢赠礼(中国/美国分别为24%/27%)等非婚恋需求占比靠前。 2.2.行业变迁:由“场-货-人”到“人-货-场”的重构 回顾珠宝零售行业的发展历程,经历了由“货-场-人”到“场-货-人”的第一次阶段更迭。行业发展初期处于物质较为缺乏的时代,产品盈利空间垄断,市场商品品类及规模有限,供给相对不足,无需担心滞销,因此“货”是核心,“场”居中。随着1993年黄金市场化改革、2003年贵金属制品市场全面开放、2006年钻石税制改革的推进,以及居民物质财富的日益富足,市场容量逐步释放;周大福、Tiffany等国际及港资品牌进入,商品不再稀缺,“场”即优质的店铺位置及渠道拓展,成为行业竞争的核心。伴随着商业地产的不断发展,珠宝的“场”经历了由街铺、百货商店、购物中心到线上店铺的变迁,抢先占据核心商圈黄金位置才能在本轮竞争中占得先机。 国内珠宝品牌在与国际及港资品牌竞争的十多年间,已逐步从初期的代工生产向渠道建设转变。由于珠宝首饰行业属于资本密集型,渠道拓展面临较高的铺货和开店成本,渠道建设具备较高进入门槛。 珠宝行业正在经历由“场-货-人”到“人-货-场”重构的新机遇。随着线上电商红利及线下渠道的加密,消费者的购买界限逐步消失,几乎可实现随时随地完成购买行为,“场”的重要性随之下调;同时,国民经济的发展与人民收入水平的提升带来了消费者消费偏好与需求的新变化,消费者在产品质量与价格的基础上,开始叠加情感需求与服务体验,从而产生了珠宝行业“人-货-场”的重构,“人”逐渐成为珠宝新零售时代的核心要素。 从生产者主权、销售者主权到消费者主权,聚焦消费者需求迭代。随着千禧一代和Z世代进入适婚年龄且购买力不断增强,逐步成为钻石饰品市场重要的消费者。该人群多为独生子女,有较强的情感需求,消费行为具有个性化、圈层化和碎片化的消费特征,倾向购买能引起自身情感共鸣的商品。 我们认为,珠宝行业的竞争核心将逐步从渠道建设向品牌塑造阶段迭代。只有紧跟消费者购买偏好及消费习惯变化,打造有区隔度、深层内涵及消费者强信任纽带的珠宝品牌,方可在传统珠宝品类存量竞争中实现异军突起。 聚焦渠道拓店,珠宝行业集中度呈上行趋势。珠宝首饰行业企业数量众多且分散:①港资及外资品牌进驻加剧行业竞争;②行业内存在较多知名度较低的珠宝企业,整体行业集中度较低。经过多年发展,我国珠宝零售行业以渠道拓展为竞争核心,千禧一代逐步作为钻石饰品消费主力越来越注重品牌,行业集中度呈现持续提升态势,内地珠宝首饰行业CR5已从2016年的14.4%提升至2020年的21.9%,CR10从2016年的17.0%提升至2020年的25.5%。 渠道拓展仍为“必争之地”。从门店扩张节奏看,2018年以来珠宝行业一梯队公司以周大福、周大生为代表,拓店提速抢占市场,目前周大福保持1000家,周大生对应300-500家净开店计划,开店节奏仍保持快速增长;以潮宏基、曼卡龙等区域型珠宝品牌在稳固直营的基础上,逐步放开加盟,分别在未来3-5年内向2000家、1000家门店规模积极迈进。 直营门店树标杆,加盟门店抢市场。传统珠宝行业开店由于较高的资金壁垒,直营门店聚焦核心城市核心商圈树立品牌标杆店,渠道加密及销售主力以加盟模式为主,依托加盟商当地资源,加密并快速抢占市场。迪阿股份凭借差异化品牌营销理念,门店全直营,产品无折扣定价,定制化的销售模式,依托轻资产、盈利能力优秀、快速投资回收的单店模型复制释放品牌势能,抢占市场。 加强品牌运营,不断提高品牌认可度。各品牌充分整合微博、抖音等平台资源,发起话题与消费者互动,传达品牌理念,增强消费者体验感,不断提高品牌认可度和影响力。如恒信玺利的新品推介话题“敢boom瓷就ido”获1.5亿阅读量,周大生的品牌活动话题“周大生宠爱节”获9,977.9万阅读量,迪阿股份的粉丝分享话题“我是dr族”获17亿阅读量。 公司通过独特的品牌定位、定制化的销售模式与新零售DTC布局全渠道网络,构筑差异化的核心竞争壁垒。 ①独特的品牌定位:公司坚持“一生只送一人”独特的经营理念,满足消费者首饰审美及情感的双重需求;渠道端采取全自营与无折扣统一定价策略,打造品牌调性;同时加大产品研发投入,增强品牌辨识度。 ②定制化的销售模式:强品牌支撑定制化销售,轻资产撬动高ROE。公司突破珠宝行业传统重资产、低周转的经营模式;财务指标上,体现为更快的增长潜力、更强的盈利能力和更优的经营效率。 ③新零售DTC布局全渠道网络:珠宝行业“人-货-场”重构带来新机遇,公司聚焦千禧一代情感需求,依托移动互联网流量红利构筑品牌势能,采用贴近消费者的品牌运营模式,新零售DTC全渠道发力,优化转播及运营效率。 3.1.打造差异化经营理念,渠道研发构筑品牌调性 独特的购买规则,构筑独特的DR品牌定位。公司自创立开始,即坚持“一生只送一人”DR求婚钻戒,消费者一生仅可将其购买的DR产品赠予唯一一位受赠人。具体的购买规则上:①消费者首次购买DR产品时,将购买人的身份证与受赠人信息进行绑定,并赠送显示双方姓名的“真爱协议”;②顾客复购DR产品时,获赠显示双方姓名的“爱的确认书”,对应双方姓名根据首次购买登记的信息生成且不可更改;③提供门店协办求婚仪式等系列增值服务,提升服务体验,强化品牌内涵和消费者的情感满足。 坚守“一生只送一人”理念,满足珠宝首饰审美及情感双重需求。“一生只送一人”独特的购买规则,使DR求婚钻戒在满足消费者珠宝饰品审美需求基础上,叠加满足了婚恋人群对爱情专一的情感需求,赋予了DR与竞品相区隔的独特品牌情感内涵。 渠道端:全自营+统一定价,打造品牌调性。公司采用全自营模式的渠道布局:①统一组织开展线下门店装饰、货品陈列摆放、物流配送等;②统一培训管理门店销售人员,推广品牌理念,严格监督执行购买规则,保障客户信息系统化管理;③线上线下商品统一定价,主要采取定制化销售模式提供专属产品。我们认为,全自营模式有助于形成风格统一的店铺形象和销售服务,同时严格执行的购买规则进一步构筑了DR独特的品牌调性,突出产品的情感内涵,为消费者提供良好的购物体验。 坚持无折扣定价策略,品牌具备相对溢价。DR采用无折扣的定价策略与传递的真爱价值观相吻合,整体产品定价略高于同行公司,享有一定的品牌溢价,相较于国外高端珠宝品牌而言又具有一定价格优势。 研发端:持续投入产品研发,搭建多层次产品设计体系。公司依托珠三角地区发达的珠宝产业链及国外设计师资源,搭建了由签约设计师、外部设计师和加工供应商构成的多层次产品设计体系。在新品研发上:①重视培养内部签约设计师,不断提升设计实力;②注重与外部设计师合作,丰富自身产品线;③常规款新品从委托加工商挑选成品款式。 加码建设钻石珠宝研发创意设计中心,增强品牌辨识度。公司拟将IPO募集资金中的0.54亿元,投资用于钻石珠宝研发创意设计中心建设项目。基于该项目投入,公司有望进一步:①提升产品研发设计能力,满足市场竞争需求;②加码设计经典款式产品,增强品牌产品辨别度;③引入具备强大粉丝聚合力的稀缺IP,优化产品款式及开箱体验环节,提升品牌调性。通过匹配消费者不断变化的审美需求,增强品牌的整体竞争力,提升品牌调性。 3.2.强品牌支撑定制化销售,轻资产撬动高ROE 强品牌支撑定制化销售模式,占据行业先发优势。不同于传统珠宝首饰企业的现货销售模式,公司凭借强大的品牌力,采取定制为主的销售模式,为消费者提供专属的钻戒产品,进一步满足婚恋人群对爱情唯一性的心理需求,赋予产品更多象征和纪念意义。2018-2021年上半年,公司定制产品收入贡献占比一直维持在95%以上。 定制化销售模式由三大环节构成:①消费者在公司现有产品系列中选择款式后,②公司按照订单需求,通过SAP系统自动供应商派单功能安排委托加工供应商进行生产,定制周期一般为不超过30天,产品由国检等检测机构检验并出具检测证书;③生产完成后,采用寄送或门店取货的方式交付,中台系统的交付监控通知功能监控整个交付过程,确保顺利交付。 财务指标上,体现为公司具备更快的增长潜力、更强的盈利能力和更优的经营效率。 ①成长潜力指标:2018-2020年,迪阿股份门店数/营收/净利润CAGR分别为+18.8%/28.2/43.6%,同期周大生CAGR分别+11.4%/2.2%/12.1%,老凤祥CAGR分别+12.4%/8.7%/15.1%,迪阿股份营收及净利润增速领先,门店增速略低于周大福,成长潜力佳。 ②盈利能力指标:2018-2020年,迪阿股份三年平均净利率/ROE分别为19.0%/57.6%,同期周大生分别为18.2%/21.7%,老凤祥分别为3.8%/21.0%,对比同行公司盈利能力显著领先。 3.3.“人-货-场”重构带来新机遇,新零售DTC全渠道发力 珠宝行业正在经历由“场-货-人”到“人-货-场”的重构。回顾珠宝零售行业的发展历程,“场”即优质的店铺位置及渠道拓展,是行业竞争核心,珠宝行业“场”的演变经历了由街铺、百货商店、购物中心到线上店铺的变迁。随着线上电商红利及线下渠道的加密,消费者几乎可以随时随地完成购买行为,“场”的重要性随之下调;同时,国民经济的发展与人民收入水平的提升带来了消费者消费偏好与需求的新变化,消费者在产品质量与价格的基础上,开始叠加情感需求与服务体验,从而产生了珠宝行业“人-货-场”的重构,“人”逐渐成为珠宝新零售时代的核心要素。 线上业务增速迅猛。2020年公司实现线上业务收入2.23亿元,同比增长76.30%,其中官网、天猫、京东平台分别贡献15%、48%和32%的线上业务收入占比。2021H1公司实现线上业务收入2.60亿元,超2020全年水平。 截至招股书披露,DR品牌在微博、微信、抖音、快手等知名互联网平台共拥有超过2,000万粉丝,相关话题在社交平台上获得20亿以上的阅读量,40亿次以上的讨论,迅速凝聚了大量认同公司爱情观的DR族粉丝。 持续推广投入紧抓流量红利,品牌势能逐步释放。公司坚守“一生只送一人”的品牌经营理念传达DR品牌独特的情感内涵和价值主张,持续围绕品牌理念传播和运营投入大量资源,2018-2020年每年市场推广费用维持在1.4亿元左右规模,抓住了百度、微博、微信、抖音和快手等互联网平台的流量红利,打造良好的品牌区隔度,凝聚粉丝。2020年以来,公司多年积累的品牌势能逐步释放,规模放量带动销售费用率大幅优化,2020年销售费用率为29.58%/-10.93pct。 注重运用新技术,提高运营效率和经营质量。公司进行持续的信息化建设投入,目前已建成灵活高效的业务中台和数据中台,并在此基础上不断进行数字化的应用探索,有效改善运营效率;同时采用数据和业务中台实现全部经营活动的运营自动化、管理网络化,实现高效的供应链管理和运营,在技术层面为定制化模式下产品交期、货物流转和品质控制提供有力保障。 现阶段,公司的成长红利主要来自于两大维度: ①门店数量快速扩张;②单店效益提升。①门店扩张:公司单店模型净利率优于同行,且门店初始投资额仅为110万,投资回报期短;根据店均常住人口进行测算,预计国内开店空间约2058家。 ②单店效益提升:2021H1三年内开的次新店占比高达65%,店龄结构年轻逐步优化有望持续释放业绩;扩品类驱动复购,LTV提升打开单店成长空间;品牌力提升,价格仍有上行空间驱动单店效益提升。 4.1.门店扩张:单店净利率高,开店仍有3.5倍成长空间 从单店销售额看,迪阿股份的单店收入体量与同行差异不大。从毛利率看,迪阿股份毛利率高达71%,显著优于同行35-40%的毛利率水平,主要由于公司采用区别于同行的全自营模式,且品类结构上高毛利的镶嵌珠宝品类占比显著高于同行。费用端差异不大,整体净利率水平显著优于同行,预计成熟期门店净利率可达33%。同时,相较同行现货销售的模式,迪阿股份采用定制化的销售模式,门店多为样品铺货,单门店初始投资额仅为110万,显著低于同行300-800万的前期投入,现金流回正仅需1-3个月,投资回报期仅6-8个月,显著优于同行。 2)门店扩张:国内开店空间约2058家,3.5倍成长空间 预计国内开店空间约2058家。将城市划分为一线/新一线/二线/三线及以下城市:①参考购物中心在一二线城市的覆盖人口,假设一线/新一线/二线城市店均覆盖人口分别为25/35/45万;②参考县级市及以上城市数量,假设三线及以下城市,开店尚未覆盖的县级市及以上城市,按可新开1家门店数进行测算,对应门店空间分别为333/550/467/709家,国内的开店空间合计为2058家,仍有3.5倍的成长空间。 4.2.单店提升:店龄结构年轻,LTV提升打开单店成长空间 单店收入提升空间主要来自三方面: ①店龄结构优化,次新店逐步释放业绩。2018-2019年公司开店节奏显著提升,截至2021年6月30日公司三年内开的次新店占比高达65%,店龄结构年轻。参考公司门店历史数据,门店开业首年为爬坡期,次年及后进入较为成熟阶段,整体爬坡周期相对较短但稳步向上,店龄 ②扩品类驱动复购,LTV提升打开单店成长空间。公司购买频次为1次/年的消费者贡献收入占比稳定在90%以上,主要由于公司SKU以求婚钻戒和结婚对戒为主,婚戒钻戒为高客单、低频需求,多次复购需求较低。随着公司其他饰品SKU产品线的丰富,以及消费者购买力提升带来产品升级迭代的需求,有望逐步驱动消费者提升复购需求频次,提升单用户LTV,从而打开单店收入成长空间。 ③品牌力带来溢价空间提升。公司聚焦年轻人情感需求,赋予产品独特的情感内涵,并通过定制化方式为消费者带来良好的个性化消费体验,享有一定品牌溢价公司1克拉求婚钻戒的定价约为11-13万元,相对国内珠宝品牌享有一定品牌溢价,但相对海外高端珠宝偏僻,价格仍有进一步提升空间。 (本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

-

上一篇

-

下一篇

- 最近发表

- 随机阅读

-

- 天天喊着头疼但检查没有事,传统中医八个字告诉你为什么

- 纪念|涂们:告别“老兽”

- 所有腾讯投资过的海外公司一览“国际大厂”不是吹的

- 天津港保税区已形成四大航空产业集群 航空全产业链日益完善

- 中华姓氏-湖南长沙劳姓来源

- 星辰大海,我们来了!中国航天员的太空新篇章

- 问政 | 成都高新区图书馆会修食堂吗?部门回复:所在园区已安排

- 足不出户办业务!济南高新区22项人才服务网办指南来啦

- 明起,2024年北京积分落户申报!

- 外派圆不了年轻人的高薪梦

- 南京市人社局:“黄码”员工居家隔离办公,企业应依法支付工资

- 中国科大招了批全能机器人,能设计课题、做实验,饭碗要保不住了

- 中共北京市通州区委社会工作部、北京市通州区交通委员会今日揭牌

- 2022年,江苏社保将迎来3大调整,重要变化了解一下

- 免费的专利检索十大网站公布

- 舒适出游季,遇见更多美好——深圳航空2024夏秋季航班发布

- 复工复产双胜利|企业在家门口招工,博罗村民就地就近就业

- 团中央分享团走进呼和浩特 青春梦想在草原绽放

- 艺星杯·齐鲁女性风范人物颁奖盛典圆满落幕

- 原市委书记、政协主席等人被查,湖南怀化市委:全力配合案件查办

- 猜你喜欢

-

- 搜索

-

- 友情链接

-